Mi a különbség a faktoring és a követeléskezelés közt

Rendkívül bosszantó, amikor a számládat nem egyenlíti ki időben az ügyfél, és kérvényező e-mailek fogalmazására kényszerülsz. Ehhez nyújt hathatós segítséget a ...

Számos új katás katás egyéni vállalkozó nem vesz igénybe könyvelőt, saját maga próbál elboldogulni az adózási szabályok útvesztőjében. Szakértelem hiányában egyes adózási fogalmakat tévesen értelmeznek, valamint azok közötti összefüggéseket nem ismerik fel.

Adózási ismeretekkel nem rendelkező új katás egyéni vállalkozások közül sokan úgy értelmezik az új Kata tv-t (2022. évi XIII. törvényt), hogy nem számlázhatnak többet egy naptári hónapban mint 1,5 millió forint. Ezáltal, ha a naptári év egészében katáznak, akkor ezen időszakban nem számlázhatnak 18 millió forintnál többet. Az új Kata tv. valóban hivatkozik az „1,5 millió forint”-ra, de nem ilyen összefüggésben.

Az új katás státus az elért bevétel nagyságrendje miatt nem szűnik meg, az új Kata tv. ilyen jellegű korlátozás nem tartalmaz.

Azonban meghatároz egy bevételhatárt, amelyet meghaladó bevétel után 40 %-os mértékű adó kell fizetni.

Új katás egyéni vállalkozó fix terhe a havi 50 000 Ft tételes adó, ezt akkor is meg kell fizetni, ha a százalékos mértékű adót is fizetnie kell.

Az új Kata tv. az említett bevételhatárnál hivatkozik az 1,5 millió forintra. Olyan értelemben, hogy annak összege a tételes adó fizetésével érintett hónapok száma és az 1,5 millió forint szorzata.

A magánszemély 2022. szeptember 25-én indította egyéni vállalkozását és a katázást választotta.

2022. szeptember hónapra kötelezett tételes adó fizetésére, mivel katás státusa a hónap folyamán legalább 1 napig fennállt.

Ha 2022 hátralevő valamennyi hónapjaira is tételes adó fizetésére kötelezett, akkor a rá vonatkozó bevételhatár 2022. szeptember 25-től december 31-ig terjedő időszakra 6 000 000 Ft.

Amennyiben 2022. szeptember 25-től 2022. december 31-ig terjedő időszakban 6 000 000 Ft-nál több bevétele keletkezik, akkor a 6 000 000 Ft feletti bevétele után 40 %-os adót is kell fizetnie.

Amennyiben a szóban forgó egyéni vállalkozó alanyi adómentességet kíván választani, akkor nagyon fontos, hogy különbséget tegyen a 40 %-os adót nem viselő bevételhatár és az alanyi adómentes értékhatára között.

Mivel év közben kezdte meg tevékenységét, ezért az alanyi adómentesség naptári évre vonatkozó értékhatárát arányosítani kell.

2022. szeptember 25-től 2022. december 31-e között időszak naptári napjainak száma 98. Ennek megfelelőn az időarányos értékhatár 3 221 918 Ft (12 000 000 Ft/365 nap x 98 nap).

Ha a szóban forgó egyéni vállalkozó ezen időszakban teljesített és az alanyi adómentesség értékhatárába beszámító ügyletek ellenértéke meghaladja ezt az értékhatárt, akkor az alanyi adómentesség megszűnik.

Tehát az egyéni vállalkozó 2022. szeptember 25-től december 31-ig terjedő időszakban alanyi adómentesség megtartásával nem tudja teljes mértékben kihasználni a 40 %-os adó fizetésével nem járó kata keretét, ha bevételt ezen időszakban teljesített és az alanyi adómentesség értékhatárába beszámító ügyletekből szerzi.

Ugyanez igaz 2023-ra is, hiszen a 40 %-os adó fizetésével nem járó kata keret 18 millió forint (feltéve, hogy az év minden hónapjára az egyéni vállalkozó köteles tételes adót fizetni), ezzel szemben az alanyi adómentesség éves értékhatára csak 12 millió forint.

Mint már említettem, az elért bevétel nagyságrendje miatt a katás státus nem szűnhet meg.

Ezt figyelembe véve illogikus lenne olyan szabály, amely korlátozná azt, hogy maximum mennyit lehet egy naptári hónapban számlázni. Vagy ebben az időszakban maximum mekkora bevétel szerezhető meg.

A számlázott összeg nem feltétlenül jelentkezik ugyanazon katás időszakban bevételként. Viszont a 40 %-os mértékű adót a megszerzett bevétel nagyságrendje miatt kell fizetni. Ennek alapján is belátható, hogy az új Kata tv. nem korlátozza a számlázások nagyságrendjét.

Olyan rendelkezés sincs, amelynek értelmében egy katás a naptári évben nem számlázhat 18 millió forintnál többet.

Az említett bevételhatár két tényező függvénye. Egyik az, hogy az új katás státus a naptári év egészében, vagy csak annak egy részében állt-e fenn. Másik az, hogy a katás időszakban hány hónapban kellett tételes adót fizetni.

Viszont az már érdektelen, hogy a katás időszakon belül mikor történt meg a számlázás, a bevétel realizálása.

Tegyük fel, hogy egy egyéni vállalkozó 2023-ban végig új katás volt és az összes hónapra tételes adót kellett fizetnie. Ebben az esetben akkor köteles 40 %-os mértékű adót fizetni, ha 2023-ban 18 millió forintnál nagyobb bevételt ér el.

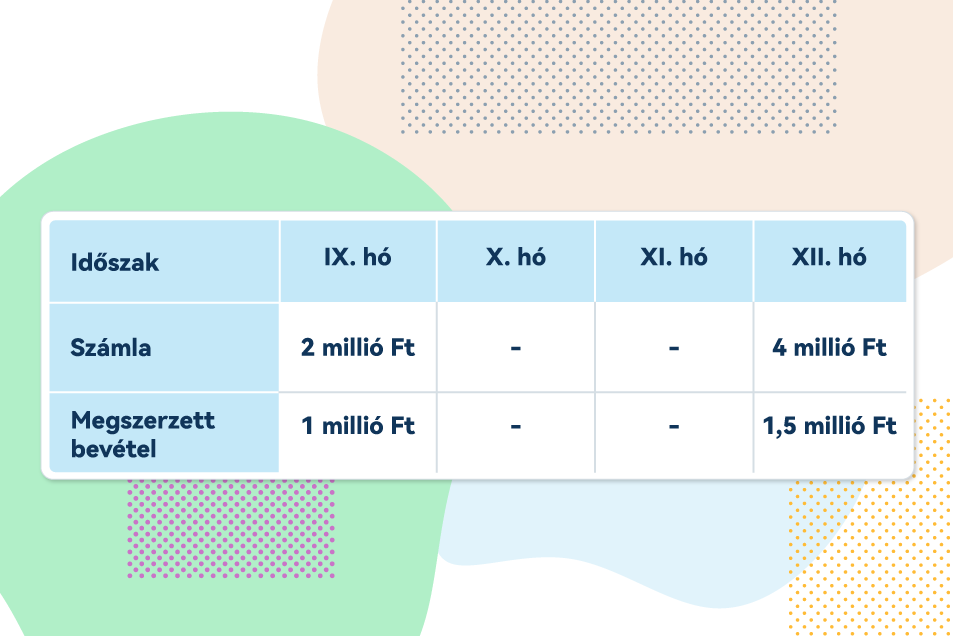

Tételezzük fel, hogy az új katás egyéni vállalkozó 2022. szeptember 1-je és 2022. december 31-e között az adott hónapban az alábbi táblázatban szereplő összegben állított ki számlát és szerzett bevételt.

Továbbá tegyük fel, hogy 2022. október és november hónap teljes egészében szüneteltette tevékenységét.

A 40 %-os adót nem viselő bevételhatár 3 millió forint (2 hó x 1,5 millió forint/hó), mivel az új katás egyéni vállalkozó két hónapra volt kötelezett tételes adó fizetésére.

A 40 %-os adót nem viselő bevételhatár 3 millió forint (2 hó x 1,5 millió forint/hó), mivel az új katás egyéni vállalkozó két hónapra volt kötelezett tételes adó fizetésére.

Az új katás egyéni vállalkozó nem köteles 40 %-os mértékű adót fizetni, mivel „csak” 2,5 millió forint bevételt szerzett.

Annak nincs annak jelentősége, hogy az egyéni vállalkozó 2022. szeptember 1-je és 2022. december 31-e között összesen 6 millió forintról állított ki számlát.

Rendkívül bosszantó, amikor a számládat nem egyenlíti ki időben az ügyfél, és kérvényező e-mailek fogalmazására kényszerülsz. Ehhez nyújt hathatós segítséget a ...

A tavalyi év gazdasági és pénzügyi tapasztalatai óvatos léptekre késztetik a vállalkozókat 2023-ban, de okosan intézve a pénzügyeinket rengeteg jó alternatívája...

Az egész kisvállalkozói éved diszkrét stresszfaktorként végig kísérik a vonatkozó befizetési határidők? Felejtsd el a cetlikre jegyzetelt dátumokat és a folyama...

A hazai és nemzetközi e-commerce piac gőzerővel halad előre, a nyilvánosan hozzáférhető adatok szerint Magyaroszágon nagyjából 1200 milliárd forintnyi forgalmat...

A Billingo mobilappal ott vagy, ahol az üzlet történik. Állíts ki számlát útközben, kövesd nyomon a fizetéseket, és nézd meg, ki tartozik – egy koppintással.