Foglalástól a végszámláig

Szállásadóként a vendégek fogadása csupán egy része a napi feladatoknak. A háttérben számos adminisztrációs teendő zajlik: foglalások kezelése, vendégkommunikác...

Egyre több helyen találkozunk az állam által kibocsátott értékpapírokkal, így reméljük, könyvelőként hasznodra lesz az alábbi, ezek számvitelét taglaló írás.

A Prémium Magyar Állampapír iránti kereslet óriási sorokat eredményezett a pénzintézetek előtt 2023 első felében. A 3 és 5 éves futamidejű értékpapírok az államkasszát is gyarapítják, és kamatozásuk tekintetében hosszabb távú lakossági befektetésnek is kiválóak. A szakemberek véleménye megoszlik azt illetően, mennyire jó befektetés az inflációkövető állampapír, ám az biztos, hogy az állampapírpiac bővülése miatt lesz mit könyvelnie a szakembereknek. Nézzük, hogyan kell nekiállni a folyamatnak.

A számviteli törvény háromféle értékpapírt különböztet meg:

Mindegyikre igaz, hogy

A legtöbb értékpapírt bekerülési értéken kell állományba venni (mely érték eltérhet az értékpapír névértékétől).

A hitelviszonyt megtestesítő, kamatozó értékpapír bekerülési értékének nem része a vételárban elismert kamat, viszont a bekerülési érték része lehet a fizetett megbízási és opciós díj.

A vagyoni hozzájárulásként átvett értékpapír (pl. üzletrészt vétele) esetén a létesítő okiratban meghatározott összeg, valamint a ténylegesen befizetett pénzbeli és nem pénzbeli betétnek megfelelő összeg minősül bekerülési értéknek.

Ha a tartós hitelviszonyt megtestesítő, forgatási célú értékpapír bekerülési árában a kamat összegét is elismerték, azt a vételárból ki kell emelni, és időarányos kamatbevételként kell a tárgyévi eredményben szerepeltetni.

Most a sajátos elszámolású diszkont kincstárjegy (diszkont értékpapír) elszámolásáról írok részletesebben, tekintettel arra, hogy kedvező hozama miatt a vállalkozók körében is egyre keresettebb. Az elszámolása azért sajátos, mert az állampapírok általában kamatoznak, de a diszkont kincstárjegy nem.

A Diszkont Kincstárjegy (továbbiakban: DKJ) 3, 6 és 12 hónapos futamidejű, nem kamatozó értékpapír, mely névérték alatt, diszkont áron kerül kibocsátásra 10.000,- Ft-os alapcímletben. A magyar állam feltétel nélkül kötelezettséget vállal arra, hogy a forgalomba hozatali ár megfizetése ellenében a Diszkont Kincstárjegy névértékét a megjelölt időben és módon megfizeti.

Bár kamata nincs, azért hozama van (mivel az értékpapírért a megvásárláskor a vevő kevesebbet fizet, mint amennyi a papíron feltüntetett névérték, viszont az értékpapír beváltásakor a névérték összegét fizetik ki neki). A DKJ-nek az állami garancia miatt nincs árfolyamkockázata. Lényegében már a vásárláskor tudjuk, hogy mennyi lesz a futamidő végén a hozama, így a névértékben lévő, időarányosan járó hozam összegét aktív időbeli elhatárolásként kell elszámolni, mely elhatárolást csak akkor lehet megszüntetni, ha az értékpapír már nincs a vállalkozás tulajdonában.

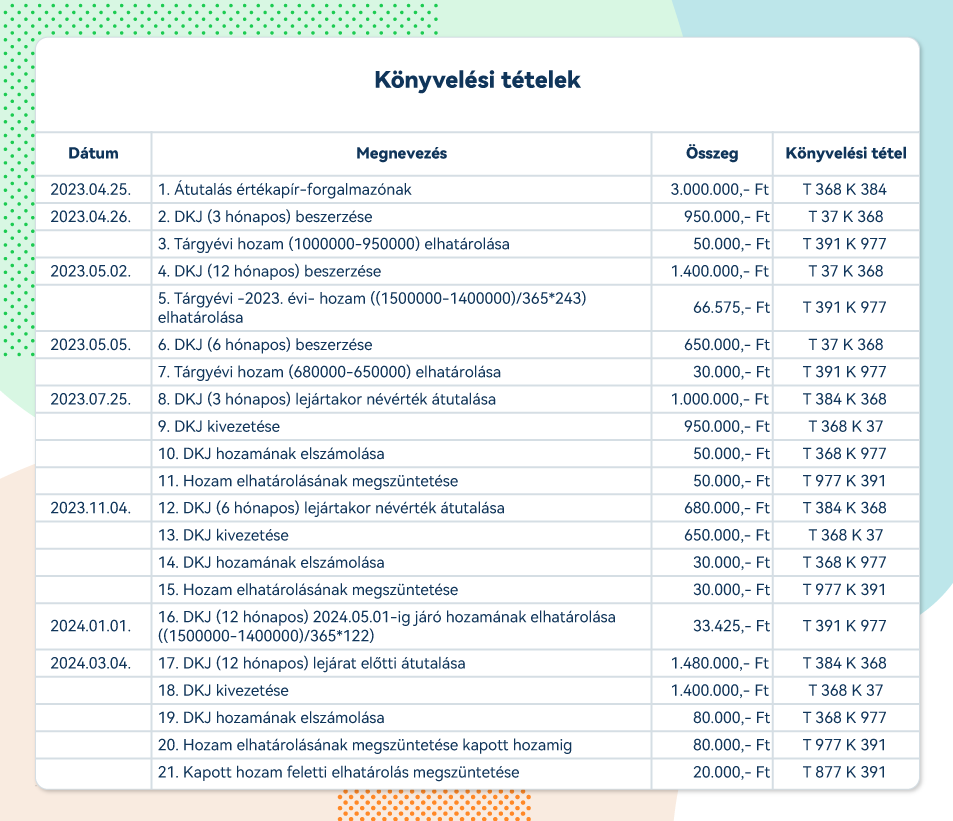

Most pedig egy példán keresztül nézzük meg, hogy milyen könyvelési tételek tartoznak a diszkont kincstárjegyhez!

A példámban nem közvetlenül a DKJ ellenértékét utaljuk át, hanem nyitunk egy számlát, ahová átutalunk egy keretösszeget, és ebből az értékpapír-forgalmazó különböző időpontokban szerzi be nekünk a DKJ-et.

Átutalunk az értékpapír-forgalmazónak 3.000.000,- Ft-ot 2023.04.25.-én.

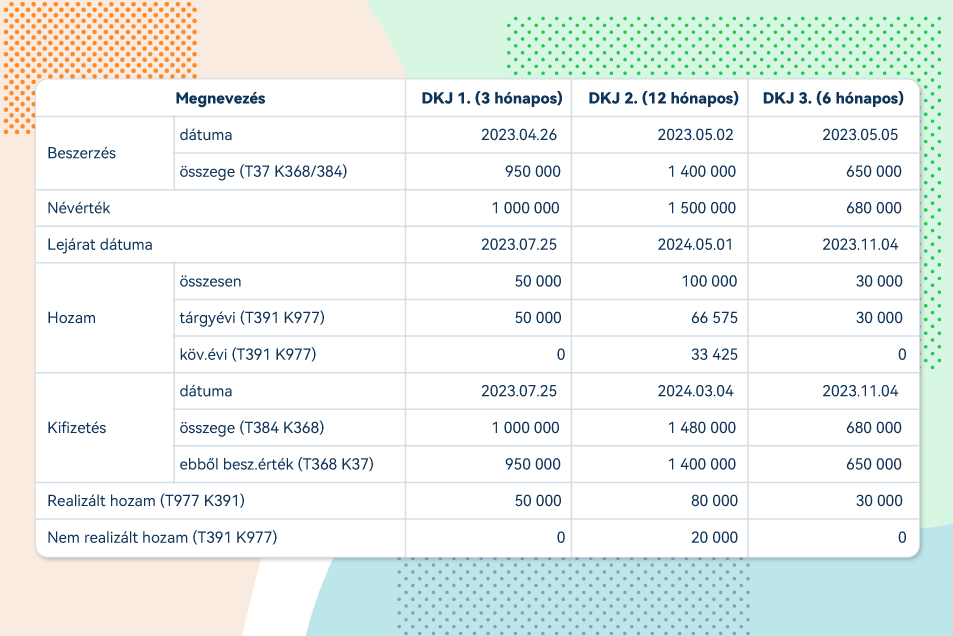

Ebből az alábbi DKJ kerül beszerzésre:

2023.04.26-án 3 hónapos futamidejű, 1.000.000,- Ft névértékű, 950.000,- Ft-ért.

2023.05.02-án 12 hónapos futamidejű, 1.500.000,- Ft névértékű, 1.400.000,- Ft-ért.

2023.05.05-én 6 hónapos futamidejű, 680.000,- Ft névértékű, 650.000,- Ft-ért.

A 12. hónapos futamidejű DKJ-t a lejárat előtt, 2024.03.04-én értékesítjük 1.480.000,- Ft-ért, a többi

DKJ-t lejáratkor váltjuk be.

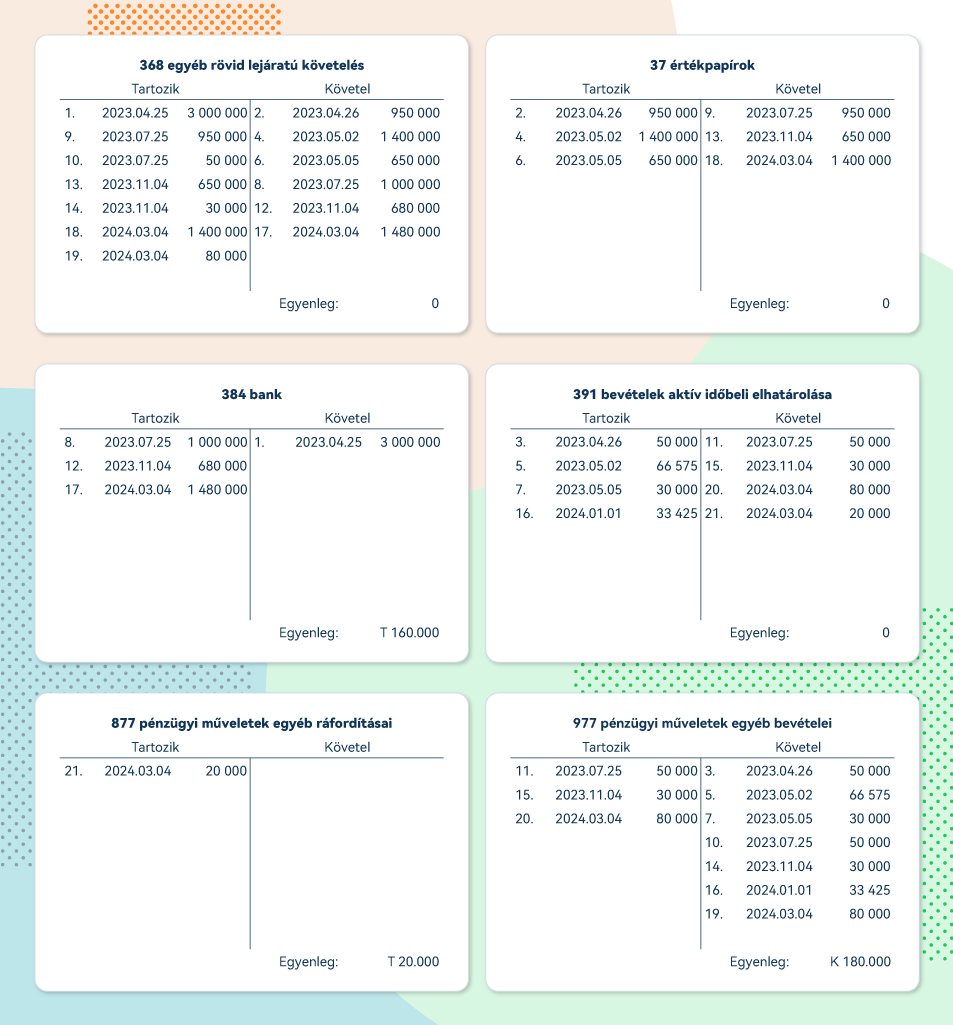

A használt főkönyvi számok megnevezése:

368 egyéb rövid lejáratú követelés

37 értékpapírok (ezen belül célszerű egy alszámot nyitni a DKJ-nek)

384 bank

391 bevételek aktív időbeli elhatárolása

877 pénzügyi műveletek egyéb ráfordításai (ezen belül lehet egy DKJ hozama alszámla)

977 pénzügyi műveletek egyéb bevételei (ezen belül lehet egy DKJ hozama alszámla)

A könyvelési tételek az alábbiak:

Szállásadóként a vendégek fogadása csupán egy része a napi feladatoknak. A háttérben számos adminisztrációs teendő zajlik: foglalások kezelése, vendégkommunikác...

A 2022-es kata tv. változások után a kisadózó vállalkozások tételes adója jóval szűkebb kör számára vált elérhetővé. Ennek ellenére bőven akadnak olyan szakmák,...

Az átalányadózás 2026-ban még kedvezőbb lett az egyéni vállalkozók számára. A minimálbér emelkedésével nemcsak a bevételi határok nőttek, hanem az elszámolható ...

Mit jelent és milyen feltételhez kötött az alanyi adómentesség? Mi éri meg neked jobban: ha áfás vagy, vagy ha alanyi adómentességet választasz? Megnézzük, hogy...

A Billingo mobilappal ott vagy, ahol az üzlet történik. Állíts ki számlát útközben, kövesd nyomon a fizetéseket, és nézd meg, ki tartozik – egy koppintással.