Mi a különbség a faktoring és a követeléskezelés közt

Rendkívül bosszantó, amikor a számládat nem egyenlíti ki időben az ügyfél, és kérvényező e-mailek fogalmazására kényszerülsz. Ehhez nyújt hathatós segítséget a ...

A nagy hajrában most pontról pontra tudod velünk megnézni, hogyan fog kinézni a katás évzárás, az új kata megnyitása, vagy épp az átalányadóra való áttérés. Végig tudunk vinni a folyamatokon, választ kapsz a mit-miért kérdésekre szakértő könyvelőnk, Szilágyi Anita cikke alapján.

A könyvelők és vállalkozók keze alatt ég a munka a nyár utolsó hónapjában. Szilágyi Anita mérlegképes könyvelő, a Vállalkozás Okosan alapítója és vezető tanácsadója pedig mindent egyben leírt a teendőkről.

Megtudhatod, hogy mi a különbség, ha egyéni vállalkozóként vagy ha cégként lépsz ki a katából. A régi kata-alanyiság mindkét esetben megszűnik augusztus 31-én, ha addig a kata-alanyiság fennállt.

Egyéni vállalkozónak nincs külön bejelentési kötelezettsége. Ezt külön közzétenni Szilágyi Anita szerint nem kell, de jó tudni, hogy a nyitó adatok ellenőrzéskor ezt figyelhetik.

Ez minden eddigi katás vállalkozást érint. Amennyiben volt bevétele 2022-ben, a szünetelő egyéni vállalkozásnak is 30 napja lesz arra, hogy a bevallását a 22KATA nyomtatványon, elektronikusan beadja.

Egyrészről nem kell aggódnod a ki nem egyenlített számláid miatt. A KATA időszak alatt kiállított, de ki nem fizetett számlák lekönyvelhetők lesznek a régi katás évedre, így évet tudtok (és kell is) zárni könyvelőddel. Az összeget, amely így katás bevétel lesz, később is megkaphatod. A követelést pedig nyugodtan, később is behajthatod az ügyfeleiden.

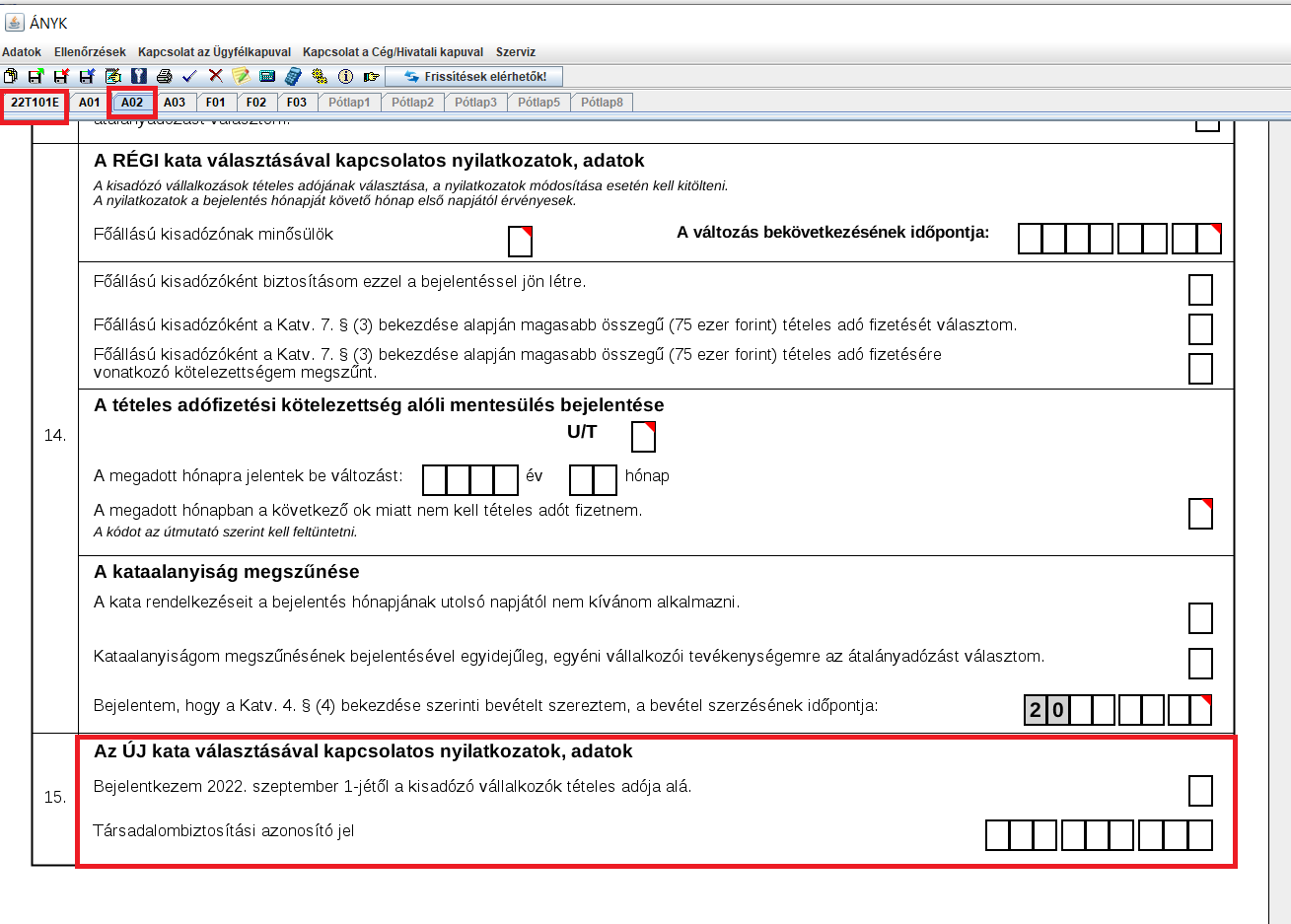

Az új-katába való belépéshez a hangzatos nevű 22T101E nyomtatványt kell kitölteni, amelyhez segítséget nyújt a NAV katásoknak létrehozott mappájában található kitöltési és információs útmutatója. Ugyanezen az oldalon, a 99. információs füzetben találod meg a tételes listát arról, ki lehet majd új-katás és ki nem.

Hogy ki lehet új katás? A főállású egyéni vállalkozó, aki magánszemélyeknek számláz. Aki pedig nem választhatja az adóalanyiságot: az az egyéni vállalkozó, akinek az adószámát a NAV a bejelentés évében, vagy az azt megelőző 12 hónapban törölte, vagy aki a bejelentés időpontjában adószám törlésének hatálya alatt áll. Sajnos az az egyéni vállalkozó sem élhet a katázás lehetőségével, aki saját tulajdonú ingatlanát bérbe adja, és ebből bevételt szerez.

Augusztustól szeptember 25-ig nyilatkozhatsz a KATA-alanyiságodról a NAV szerint, és akkor úgy számolják majd, hogy szeptember 1-jétől vagy katás. Fontos, hogy a vonatkozó rendelkezéseket a bejelentés hónapjának utolsó napján még alkalmazni kell, az adóalanyiság a következő hónap első napján szűnik meg.

Ha törölted a katádat, az adott évben és a rákövetkezendő egy évben sem lehetsz új-katás. Attól függően, hogy miért szűnt meg a kata alanyiságod, más-más kitöltési mód vonatkozik majd rád.

Az új kata választásával kapcsolatos nyilatkozat kitöltése, vagy az átalányadó alá történő bejelentkezés nem nagy ördöngősség, de könyvelő szakértőnk felhívja figyelmed a fontos rubrikákra. Ugyan könyvelő nélkül is le tudod zárni a katás éved, és nyithatsz egy újat is, ám azt tanácsoljuk, mindenféleképpen dolgozz együtt szakemberrel (különösen, ha átalányadóra váltasz), mert egy rossz helyre tett X is súlyos problémát okozhat.

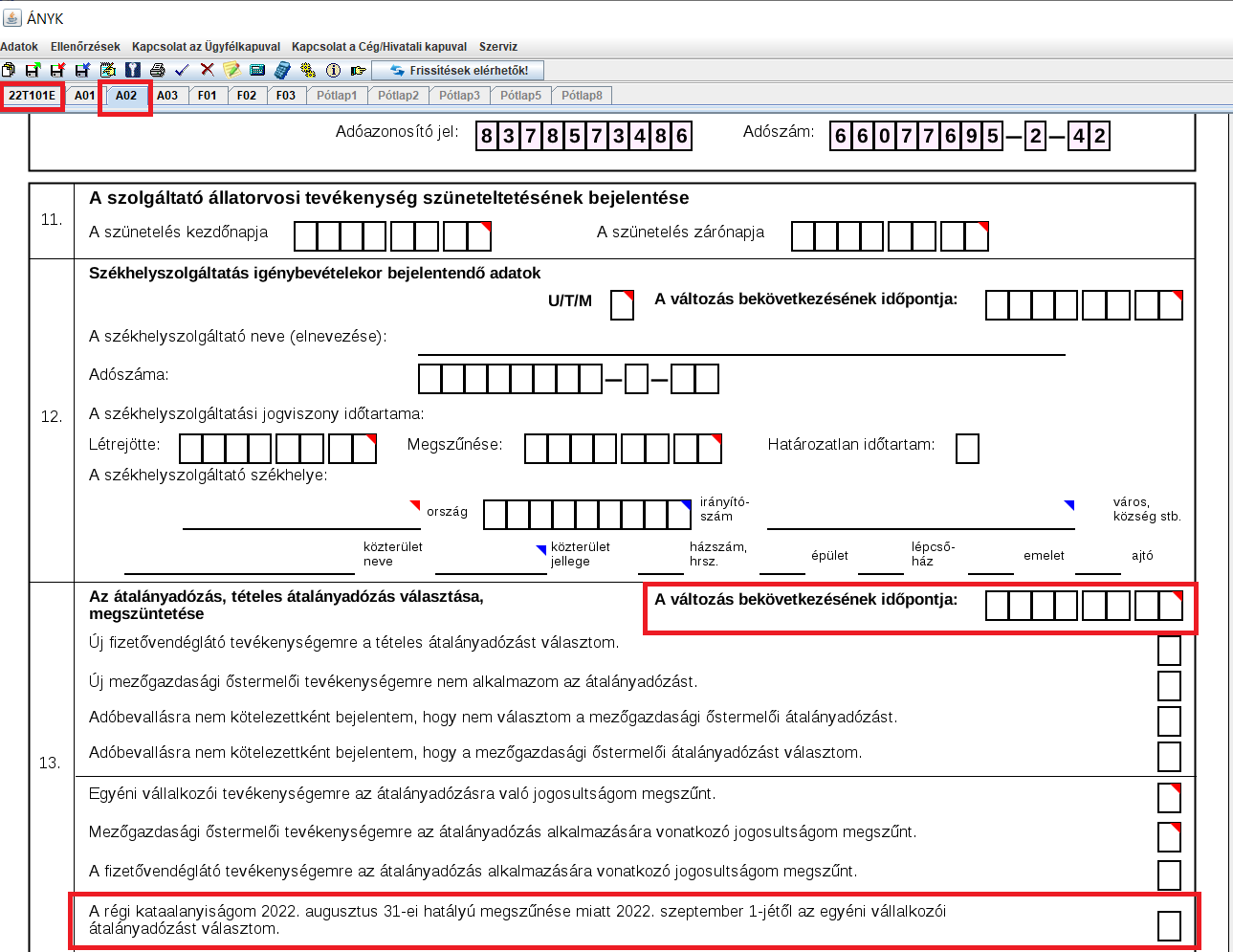

A NAV augusztus 15-én tisztázott pár dolgot az átalányadózással és a régi-új katával kapcsolatban. Például egységesen minden régi katát alkalmazó egyéni vállalkozónak október 31-e a határideje az átalányadó választására.

Vállalkozást is úgy érdemes vezetni, ahogy a csillag megy az égen. Az új-kata esetében sincs különös változás a nyilvántartás vezetésben: 5 évig meg kell őrizned a bizonylataid, a rontott bizonylatokat és a nyilvántartásod, amelyben pontosan, időrendben vezetsz minden bevételt és adatot.

Számlát kell majd kiállítanod minden esetben, amikor pénzt kapsz a munkádért, és ha megtörtént a teljesítés, viszont a számlán jelen állás szerint az új-kata rendszerében nem vagy köteles feltüntetni a számládon, hogy “kisadózó”. Előleg elfogadásáról is számlát kell majd kiállítanod. Vannak esetek, amikor viszont mentesülhetsz a számlakibocsátási kötelezettség alól.

Ahogy a NAV fogalmaz:

“(...) ilyen például, ha a termék, szolgáltatás nem adóalany és nem is jogi személy beszerzője, igénybevevője az ellenérték adót is tartalmazó összegét legkésőbb a teljesítés időpontjáig maradéktalanul megtéríti, és számla kibocsátását az adóalanytól nem kéri, feltéve, hogy az ellenérték adót is tartalmazó összege eléri vagy meghaladja a 900 000 forintnak megfelelő pénzösszeget. Távértékesítés esetén viszont az adóalany akkor mentesülhet a számlakibocsátási kötelezettség alól, ha az egyablakos (OSS) rendszerben adózik. Az említett esetekben az adóalany számla helyett nyugta kibocsátására kötelezett, mely kötelezettségének pedig adott esetben csak pénztárgép használatával tehet eleget. Ugyanakkor nyugta helyett az adóalany számla kibocsátásáról is gondoskodhat. Ebben az esetben mentesül a külön jogszabályban előírt gépi kiállítású (vagyis pénztárgéppel történő) nyugtakibocsátási kötelezettség alól.”

Ha nem maradhatsz a kata-szeretetkosárban, megtarthatod vállalkozásod, csak más adózási módot kell találnod. Sokaknak az átalányadó lesz a megoldás (amelyhez szintén a 22T101E nyomtatvány kell). Ezzel a nyilatkozattal jelentheted be október 31-éig, ha a törvény erejénél fogva megszűnt régi kata-alanyiságod, így szeptember 1-jétől az átalányadósok táborát bővítheted jelenléteddel. Ezt egyéni vállalkozók tehetik meg.

Ebben az esetben viszont nem elég évente egyszer beadni az adóbevallásod, ez ennél bonyolultabb menet lesz.

Az adó alapját, a fizetendő adót havonta kell kiszámolni, és a mentes keretet folyamatosan figyelni kell, beadni a járulékbevallást függetlenül attól, érkezik-e bevétel a számládra vagy sem. Ha az átalányadó bevételi keretét átléped, akkor vissza kerülsz tételes költségelszámolás alá (ami szeptember 1-je és december 31-e közt 8 millió forint). Ha kivételesen év közben kezdesz neki az átalányadózásnak, akkor arra az évre arányosítanod kell az áfahatárod, ha 2022. szeptemberéről számítjuk, akkor erre az évre még 4 hónapra.

Hidd el, jó, ha találsz könyvelőt. Addig is tudunk neked segíteni átalányadó asszisztensünkkel.

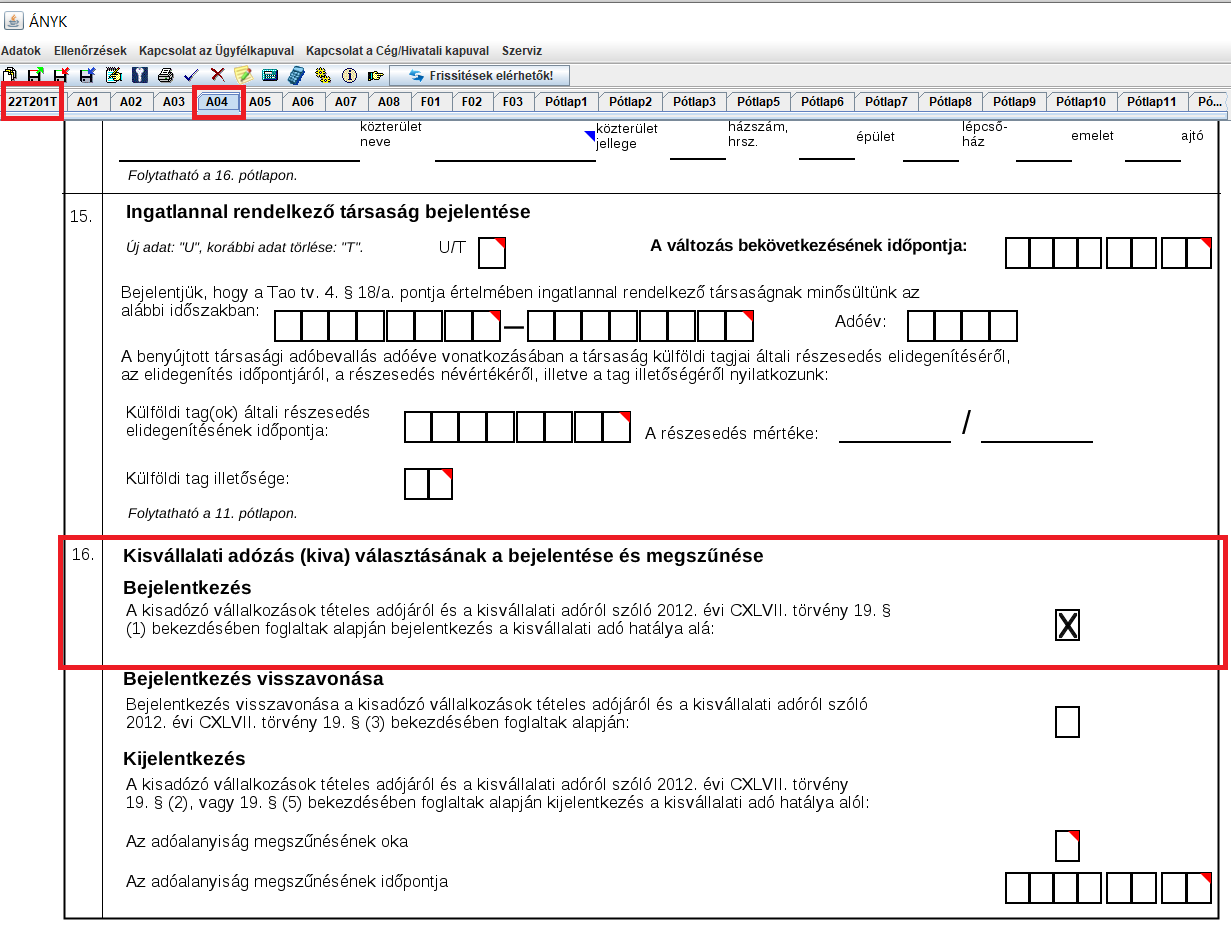

Ha katás Bt.-d van, akkor augusztus végén a törvény erejénél fogva egyszerűen megszűnsz katásnak lenni. Ha megtartod a Bt.-t, akkor az új katát nem választhatod, így vagy társasági adót vagy kisvállalati adózást, vagyis kivát választhatsz. Eddig úgy volt, hogy ebben az esetben már szükséged lett volna egy könyvvizsgálóra is. Ám 2022. augusztus 9-én a Magyar Közlönyben megjelent információk szerint a Pénzügyminisztérium erre nem kötelez.

A katás kkt. vagy Bt., egyéni cég vagy ügyvédi iroda “nem köteles a számvitelről szóló 2000. évi C. törvény 2/A. § (4) bekezdése szerinti nyitó mérlegét könyvvizsgálóval ellenőriztetni.” Egy kör adminisztráció tehát kihúzható.

A kiva választása esetén nem kell befizetned a társasági adót és a szociális hozzájárulási adót, hiszen az egységes kisvállalati adóval teszed ezt meg. Ennek alapja a jóváhagyott osztalék és a tőkeműveletek eredménye, valamint egyes további módosító tételek egyenlege, növelve a személyi jellegű kifizetésekkel, de legalább a személyi jellegű kifizetések összege lesz.

Ha társasági adós szeretnél lenni, nincs semmi dolgod, automatikusan oda fog átsorolni a NAV. Ha a kivát választod, az bejelentési kötelezettséggel jár, amelynek határideje augusztus 31. Ehhez egy 22T201T nyomtatványt kell kitöltened.

A nyomtatványon a kiva bejelentkezéshez kell tenned egy X-et. A nyilatkozattétellel még nem végeztél: a NAV minden esetben megvizsgálja, hogy a választásod jogszerű volt-e a rendelkezésre álló adataid alapján. Ha megállapítható, hogy a Katv-ben meghatározott kritériumok bármelyikének nem feleltél meg, az adóalanyiságod nem jön létre.

Arról a NAV világosan rendelkezik, ki lehet kivás.

A felsorolt szervezetek csak abban az esetben jelentkezhetnek be a kisvállalati adó hatálya alá, ha a Katv-ben meghatározott kritériumoknak megfelel, azaz:

A tevékenységét év közben kezdő, cégbejegyzésre kötelezett vállalkozásnak az adóalanyiság választására vonatkozó nyilatkozatát a cégbejegyzési kérelmén kell megtennie. Ekkor a vállalkozás adóalanyisága a létesítő okirata közokiratba foglalásának, ellenjegyzésének napján kezdődik, ha vállalkozási tevékenységét a cégnyilvántartásba történő bejegyzése előtt megkezdheti, illetve az első jognyilatkozat megtételének napján, ha belföldi illetősége az üzletvezetés helyére tekintettel keletkezik.

Ha a cégbejegyzési kérelmén nem nyilatkozik a kisvállalati adóalanyiság választásáról, ezen rovat jelölésével lehetősége van az adóalanyiság év közben történő választására. Ekkor az adóalanyiság a választás NAV-hoz történő bejelentését követő hónap első napjával jön létre.

A választás a te kezedben van, de ha könyvelővel futsz neki a szeptembernek, sokkal könnyebb dolgod lesz. Mi is segítünk: próbáld ki profi átalányadó kalkulátorunkat, hogy megtudd, megéri-e neked az a konstrukció, hamarosan pedig még több újdonsággal érkezünk. Figyeld honlapunkat!

Az Egyéni vállalkozók könyve kibővített Átalányadó Kalauzt IDE KATTINTVA találod.

Billingo frissítés: ha pedig a 2023-as adóév változásai érdekelnek, olvasd el kétrészes összefoglaló cikkünket.

Rendkívül bosszantó, amikor a számládat nem egyenlíti ki időben az ügyfél, és kérvényező e-mailek fogalmazására kényszerülsz. Ehhez nyújt hathatós segítséget a ...

A tavalyi év gazdasági és pénzügyi tapasztalatai óvatos léptekre késztetik a vállalkozókat 2023-ban, de okosan intézve a pénzügyeinket rengeteg jó alternatívája...

Az egész kisvállalkozói éved diszkrét stresszfaktorként végig kísérik a vonatkozó befizetési határidők? Felejtsd el a cetlikre jegyzetelt dátumokat és a folyama...

Várható volt az átalányadózásra vonatkozó jogszabályok módosítása 2023-ban, januártól pedig már hatályba is léptek az újítások. Az újdonságokat a Billingóban is...

A Billingo mobilappal ott vagy, ahol az üzlet történik. Állíts ki számlát útközben, kövesd nyomon a fizetéseket, és nézd meg, ki tartozik – egy koppintással.