Mi a különbség a faktoring és a követeléskezelés közt

Rendkívül bosszantó, amikor a számládat nem egyenlíti ki időben az ügyfél, és kérvényező e-mailek fogalmazására kényszerülsz. Ehhez nyújt hathatós segítséget a ...

Az Országgyűlés igent mondott a jövő évi adócsomagot illető törvényjavaslatra, így 2023-ban jön a göngyölítéses szabály és a negyedéves bevallás az átalányadózóknak, és érdekes lesz a kriptovaluta-bevallás is. Böröczky Zsuzsi könyvelőknek tartott egy Adónavigátor Konferenciát a témában, amelyen elképesztő részletességgel tért ki arra, miért lesz nagy valószínűséggel év közben még pár korrekció adó ügyben. Ha könyvelsz, ha könyvelő nélküli kisadózó vagy, vagy csak ha érdekelnek a változások: ezt a cikket látnod kell.

Korábbi szakértői elemzésünk idején még csak törvényjavaslati minőségben voltak elérhetők a 2023-tól követendő adótörvény frissen elfogadott pontjai. Megoszlanak a vélemények arról, hogy a gönygyölítéses szabály például egyszerűsíti-e az átalányadózók életét, mindenesetre lesz mire figyelnie a vállalkozóknak jövőre is. Nézzük meg azokat a pontokat gyakorlati példákon keresztül, amelyekről ritkán olvashatunk.

A témában könyvelő szakértői segítségünk, Böröczky Zsuzsi is tartott egy (egyébként online megvásárolható, a résztvevőknek visszanézhető) Adónavigátor Konferenciát. Többségében könyvelő közönségének hozott egyaránt egyszerű és szélsőséges példákat arra, milyen szabályozás hogyan fog működni a gyakorlatban. A konferenciának négy etapja volt az SZJA változásoktól a számviteli módosításokig, utóbbira mi egy külön anyaggal készülünk nektek. Nézzük addig is a többit, van bőven mit megtárgyalni.

Azt kiemelte, hogy a jövőbeni változásoknak még nincs gyakorlata, így évközi korrekció is előfordulhat majd, főleg, mert néhány lehetséges szcenáriót a jogalkotó elfelejtett szabályozni.

A 25 év alattiak adókedvezményét érinti a változás, 2023-tól automatikusan jár majd a kedvezmény. 2022-ben 433 700 forintban maximalizált az adócsökkentő tétel annyiszor, ahány jogosultsági hónapja van a kedvezményezettnek - ha áprilisban lesz 25 éves, akkor áprilisig jogosult a kedvezményre. 2023-ban ez az összeg nagyobb lesz majd, ekkor a 2022. július havi átlagkeresetet kell figyelembe venni, ami a KSH adatai szerint 500.000 Ft. Az adókedvezményt nem minden összevonandó jövedelemre lehet igénybe venni, például az ingatlan bérbeadásból származó jövedelem és a végkielégítésre nem, bár utóbbira viszonylag ritkán van esélye egy 25 év alatti fiatalnak.

A kedvezményhez szükséges adatokat a NAV a bevallási tervezetben feltünteti majd. A kedvezményezett (vagy annak könyvelője) megteheti javításait és észrevételeit, és erre jó is figyelni. Miért?

A 25 év alattiak adókedvezménye az egyszeri kifizetésekre is jár, ami önmagában még nem feltétlenül bonyolítaná a helyzetet. Böröczky Zsuzsi viszont kitért rá a konferencián, hogy ha a kedvezményezettnek van munkahelye, ami mellett szja fizetésre kötelezett megbízási szerződést szerez máshol, akkor a megbízási szerződésre is automatikusan jár majd a kedvezmény. Ha ez a 433 700 forintos keretbe belefér az összes munkáját tekintve, nincs további teendő. De ha nem, akkor a megbízási szerződésre nem tudja érvényesíteni a kedvezményét - viszont mivel automatikusan megkapja, a kedvezményezettnek magának kell lemondania azt egy nyilatkozattétellel. Erre tehát mindenképp oda kell figyelni.

Az átalányadózásban 2022-ig volt pár nehezítő körülmény, a legszembetűnőbb a hektikusság, amit eddig nem kezeltek. A 2023-as módosítások ezt részben orvosolhatják, legalábbis a jogalkotó célja vélhetően ez volt, de azért lesznek kihívások. Az átalányadós változásokat illetően korábban már megírtuk, hogy jön a negyedévenkénti bevallás, a göngyölítéses szabály és a sávos HIPA. Ha érdekelnek ezek részletei, kattints IDE.

Amiről ritkán esik szó: a göngyölítéses szabállyal kapcsolatban fontos kitétel, hogy csak visszamenőleg lehet vele élni, előre tekintve nem. Ez azért izgalmas, mert ha év elején szerzed a magasabb bevételed, és később akár 0 forintos negyedéved lesz, te korábban hiába fizetted meg a magasabb bevétel utáni költséghányadokat, a 0 forintos hónapokra a minimálbér után is fizetned kell.

Havi bontásban kell megírni a bevallást, de bevallani és befizetni csak negyedévente kell majd. Hogy ki nem tartozik ebbe a csoportba? A jogszabály megfogalmazása szerint a foglalkoztatónak minősülő átalányadózó. Az még értelmezési kérdést vet fel, hogy ezzel csak a 08-as bevallást tekintve lesz havi bevalló az átalányadózó egyéni vállalkozó, vagy az 58-as bevallásban is, így várjuk az adóhatóság álláspontját. Nem vonatkozik a negyedéves etap a nem átalányadózó egyéni vállalkozóra sem. Továbbra is havonta kell vallani azoknak a nem átalányadózást választó egyéni vállalkozóknak, akiknek nincs járulékfizetési kötelezettségük.

Ezek persze pont azt a hektikussági problémát jelentik, amelyeknek kiküszöbölésére bevezették az új szabályokat, így az is elképzelhető, hogy ezeken a pontokon év közben módosítanak majd.

Az Adónavigátor konferenciáján szóba került az adóbevallás és az esetlegesen elkeseredett könyvelők helyzete, Böröczky Zsuzsi szerint egy jókora egyéni vállalkozói megkeresési hullám várható majd a könyvelőknél. Sokaknak kell majd megoldani olyan problémákat a bevallás során, mint például ha valaki visszamenőleg elvesztette átalányadós státuszát, vagy ha nem vették észre, hogy az alanyi adómentes keretet meghaladták. Ezekre lehet, sokan az adatok összefésülésekor jönnek rá.

Szerencsére 2023-tól változott a szabály: ha valaki elveszíti az átalányadó alanyiságát, nem kell 4 évet várnia arra, hogy újra átalányadózó lehessen, mert csak a kitessékelés évében és a rákövetkező évben esik ki a szeretetkosárból, utána újra választhatja azt.

A 80%-os költséghányad alá sorolható foglalkozások közé bekerülnek 2023. január 1-től a személygépjármű-vezető képzés tevékenységet folytató e.v-k is, de - ahogy Zsuzsi felhívta rá a figyelmet, a megnevezés helyett inkább a TESZOR számokat érdemes figyelni (jelen esetben 85.53.11). Ebbe a kategóriába tartozik ugyanis a személygépkocsi, busz, a kamion, a motor vezetői engedélyének megszerzéséhez kapcsolódó oktatás, de nem tartozik ide a hivatásos sofőrök gépjármű oktatása. Ha tehát az oktatónak akár csak 1 olyan diákja lesz, akinek ilyen ambíciói vannak, a vállalkozó egész évre visszamenőleg elveszíti a 80%-os költséghányadát.

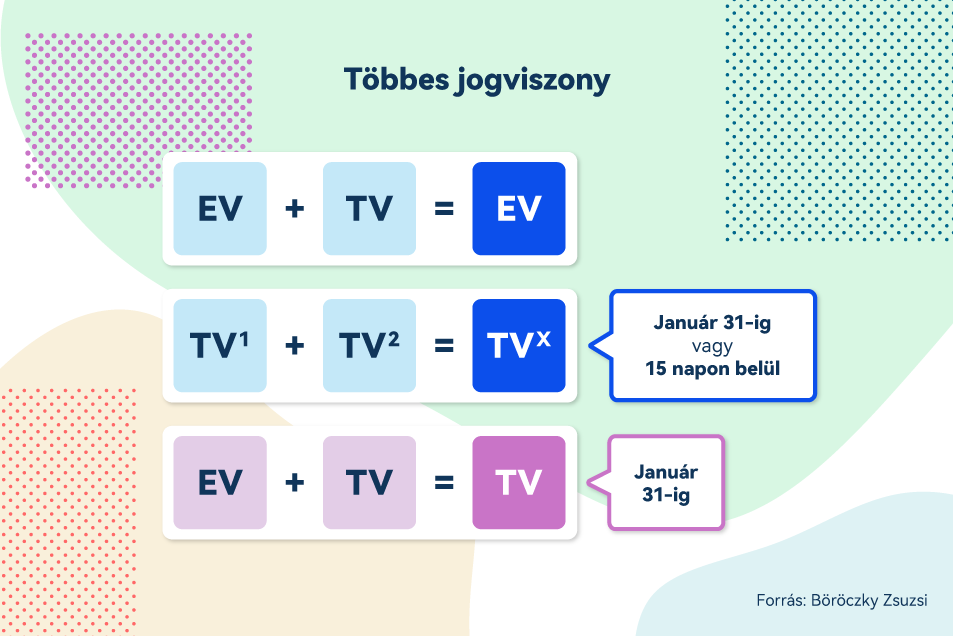

Többes jogviszony - Felmerül a kérdés, hol fizesd ilyenkor a járulékokat? Ha egyéni vállalkozó és társas vállalkozó is vagy, a jogszabály főszabályként azt mondja, az egyéni vállalkozásod az elsődleges. Ha ezt meg szeretnéd fordítani, kizárólag január 31-ig tudsz erről nyilatkozni.

Ha kettő vagy több társas vállalkozásod van, neked kell döntened - nyilatkozol, hogy melyik társas vállalkozás lesz a biztosított. Ezt te döntöd el január 31-ig. Ha a többes társas vállalkozói jogviszonyod év közben jön létre, akkor a döntésedet keletkezéstől számított 15 napon belül hozhatod meg.

Ha kettő vagy több társas vállalkozásod van, neked kell döntened - nyilatkozol, hogy melyik társas vállalkozás lesz a biztosított. Ezt te döntöd el január 31-ig. Ha a többes társas vállalkozói jogviszonyod év közben jön létre, akkor a döntésedet keletkezéstől számított 15 napon belül hozhatod meg.

Igazolás nélküli költségek elszámolása - tölthető, hibrid és tisztán elektromos autók esetében is elszámolhatók a költségek a szabály szerint. Nagyjából úgy számolják ki tölthető vagy hibrid jármű esetében, hogy az üzemanyag-fogyasztási norma 70%-át veszik alapul. A tisztán elektromos meghajtású járművek esetén 3 literes fogyasztással lehet számolni a 95-ös ólmozatlan motorbenzin árával.

Válás utáni ingatlan értékesítés szerzési időpontja - A házassági vagyonközösség fennállása alatt szerzett ingatlan időpontjának meghatározása eddig probléma volt. 2023-tól a szerzési időpont mindkét házastársnál azonos. Hogy ez a korábbi vagy a későbbi, arra nem tér ki az Szja tv., de a törvényhez írt indoklásból egyértelmű, hogy a korábbi időpontot kell érteni alatta.

Válás utáni ingatlan értékesítés szerzési időpontja - A házassági vagyonközösség fennállása alatt szerzett ingatlan időpontjának meghatározása eddig probléma volt. 2023-tól a szerzési időpont mindkét házastársnál azonos. Hogy ez a korábbi vagy a későbbi, arra nem tér ki az Szja tv., de a törvényhez írt indoklásból egyértelmű, hogy a korábbi időpontot kell érteni alatta.

Kriptovaluta bevallás - A kriptovaluták esetében egy újdonság lesz 2023-ban. Az Szja tv. veszteségnek (bevétel-szerzés) fogja tekinteni a szerzést (ezt már a 2022-es év adóbevallásánál is figyelembe kell venned). Ha a kriptovalutás ügyletben veszteséged van, a következő két évi nyereséggel szemben el tudod számolni, de ezt a veszteséget fel kell tüntetned.

Rendkívül bosszantó, amikor a számládat nem egyenlíti ki időben az ügyfél, és kérvényező e-mailek fogalmazására kényszerülsz. Ehhez nyújt hathatós segítséget a ...

Az egészség mindennek az alapja, legyen szó akár a hétköznapokról, a munkahelyről, akár a magánéletről. A vállalati célok eléréséhez ugyanis szükség van az aktí...

Egy online számlázó működtetése nem kis feladat, milliónyi szálat kell kézben tartani ahhoz, hogy 0-24-ben rendelkezésre álljon a szolgáltatás. Mutatjuk, miért ...

A tavalyi év gazdasági és pénzügyi tapasztalatai óvatos léptekre késztetik a vállalkozókat 2023-ban, de okosan intézve a pénzügyeinket rengeteg jó alternatívája...

A Billingo mobilappal ott vagy, ahol az üzlet történik. Állíts ki számlát útközben, kövesd nyomon a fizetéseket, és nézd meg, ki tartozik – egy koppintással.