Itt a 2023-as adófizetési határidők - töltsd le a naptárt!

Az egész kisvállalkozói éved diszkrét stresszfaktorként végig kísérik a vonatkozó befizetési határidők? Felejtsd el a cetlikre jegyzetelt dátumokat és a folyama...

Nem vagy biztos benne, milyen adatokat kell kötelezően megadnod , amikor számlát állítasz ki? Fogalmad sincs róla, hogy alá kell-e írnod a kiállított számlát? Vagy van-e különbség a hagyományos és az e-számlák követelményei között? Összegyűjtöttük a legfontosabb információkat a számlázással kapcsolatban és adunk néhány tippet, hogy mivel könnyítheted meg vállalkozásod mindennapjait.

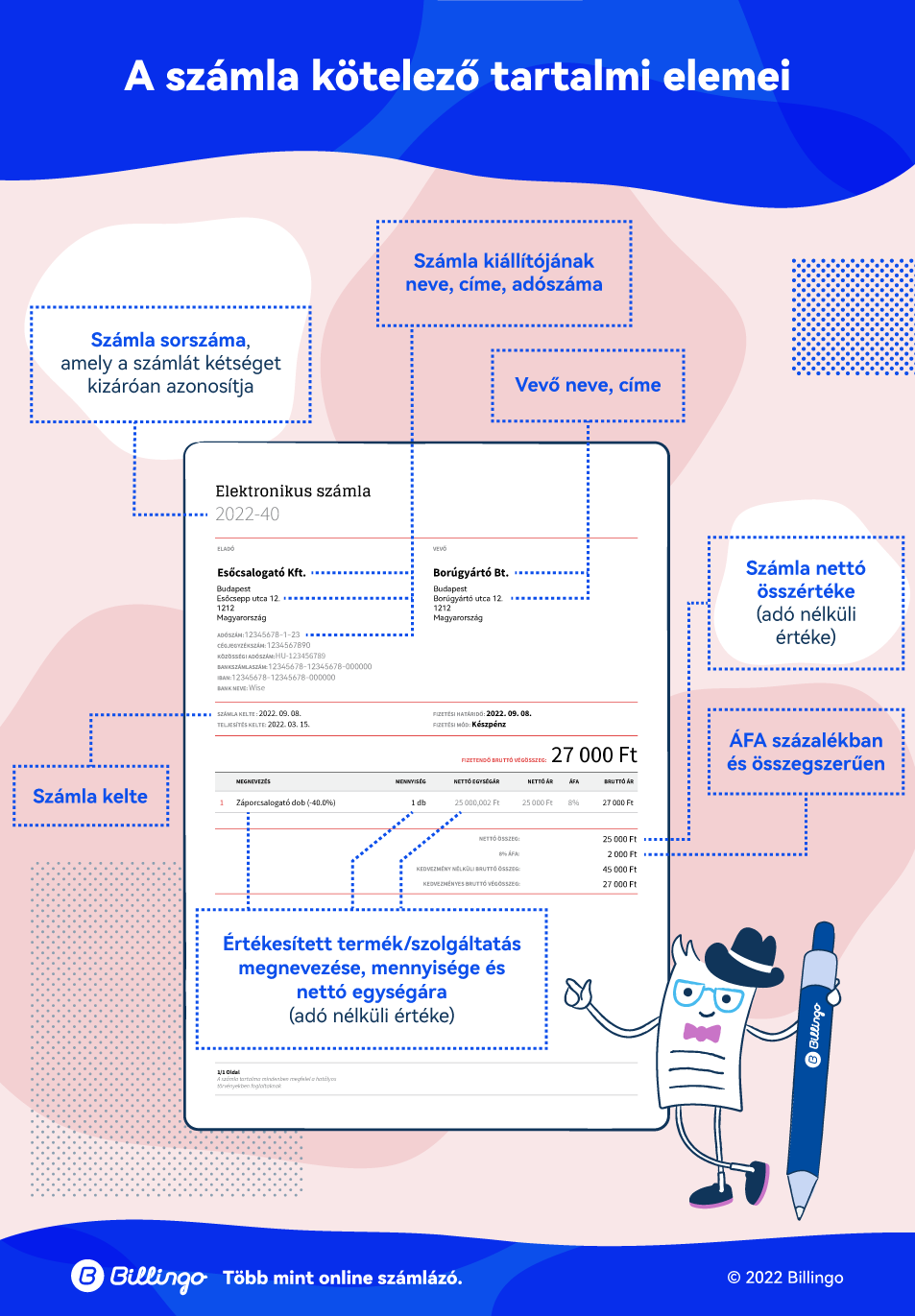

A számla kötelező tartalmai elemeit az ÁFA törvény 169. §-a tartalmazza. Ha nem szeretnéd végigböngészni az előírást, összefoglaljuk most Neked a legfontosabb gyakorlati tudnivalókat.

2020. július 1-jétől minden esetben fel kell tüntetni a számlán a vevő adószámát, ha a számla címzettje belföldi vállalkozás. Akkor is, ha a vevő esetleg alanyi adómentes a számla áfa összege nem éri el a 100.000 forintot. További részletekről itt olvashatsz >>

Ügyfélszolgálatunkra sok kérdés érkezik azzal kapcsolatban is, hogy a számlákat alá kell-e írni, illetve le kell-e bélyegezni. A válasz: nem kell! Természetesen akkor sincs gond, ha megteszed, de nem szükséges.

Emellett nem szükséges a nyomtatási példányszámnak és példánysorszámának sem szerepelni a számlán. Ahogy annak sem, hogy eredeti vagy másolati példányról van szó.

A számla kelte mindig az a dátum, amikor kiállítod a számlát. Fontos, hogy ez szigorú sorszámadás szerint történik. Ez a gyakorlatban azt jelenti, hogy ha Te az utolsó számládat március 2-i keltezéssel állítottad ki, akkor március 3-án nem készíthetsz egy március 1-jei számlát.

A számla kelte azonban nem feltétlenül egyezik meg a teljesítés időpontjával. Sok esetben a teljesítés már korábbi időpontban megtörténik, de a számla csak utólag készül el.

2020. július 1-jétől a számlát – a korábbi 15 nap helyett - a teljesítést követő legkésőbb 8 napon belül ki kell kiállítanod, ha a számla áfát tartalmaz.

Az elektronikus számla kötelező tartalmai nem térnek el a hagyományos számla kötelező tartalmi elemeitől.

Az elektronikus számlával kapcsolatban az Áfa tv. konkrét követelményeket fogalmaz meg, amelyek a következők:

Az elektronikus számlával szembeni követelmények teljesíthetők úgy is, hogy a számlát időbélyeggel, digitális aláírással látják el.

A Billingóval kiállított számla eleget tesz az említett előírásoknak. Az időbélyeg és a digitális aláírás is automatikusan rákerül a számlára, amikor beállítod, hogy azt elektronikus formában akarod kiállítani.

Elektronikus számla kisokos - minden, amit e-számláról tudni kell >>

Ha a Billingót használod, akkor biztos lehetsz abban, hogy számláid megfelelnek a jogszabályi előírásoknak.

A számlázó programmal kiállított számlákkal ráadásul rengeteg időt spórolsz, hiszen nem kell minden egyes sort újra és újra lekörmölnöd.

A Billingo Céginfó adatbázisnak köszönhetően néhány kattintással, másodpercek alatt kitölthetsz egy számlát. Nem kell azzal bajlódnod, hogy egyesével beírd a vállalkozások nevét, címét, adószámát.

Az online adatszolgáltatási kötelezettség 2021. január 4-e óta terhel minden belföldi adóalanynak és magánszemélynek kiállított számlát.

A Billingo online számlázóval szerencsére teljesen automatizálható ez a folyamat. Sőt, azonnali visszajelzést kapsz a beküldés sikeréről is. Ehhez csupán néhány perces művelettel össze kell kötnöd a Billingót a NAV Online Számla rendszerével, Itt olvashatsz arról, mit kell tenned >>

Ettől kezdve a Billingo monitorozza a kiállított számlákat, és az adatszolgáltatásra kötelezett dokumentumokat azonnal be is küldi a NAV részére.

Ha még nem regisztráltál a Billingóba, próbáld ki ingyen Most! >>

Az egész kisvállalkozói éved diszkrét stresszfaktorként végig kísérik a vonatkozó befizetési határidők? Felejtsd el a cetlikre jegyzetelt dátumokat és a folyama...

Várható volt az átalányadózásra vonatkozó jogszabályok módosítása 2023-ban, januártól pedig már hatályba is léptek az újítások. Az újdonságokat a Billingóban is...

Új év, új lendület? 2023-ra érett be a gondolat, hogy egyéni vállalkozásba fogj? Könnyen elindíthatod a projektjeid saját útjukon, és kezedbe veheted a sorsod: ...

A 2023-ra vetített kalkulációkat decemberig sajnos csak az előző évi garantált bérminimummal és minimálbér összegével tudtuk kiszámolni, de végre itt a friss sz...

A Billingo mobilappal ott vagy, ahol az üzlet történik. Állíts ki számlát útközben, kövesd nyomon a fizetéseket, és nézd meg, ki tartozik – egy koppintással.