Mi a különbség a faktoring és a követeléskezelés közt

Rendkívül bosszantó, amikor a számládat nem egyenlíti ki időben az ügyfél, és kérvényező e-mailek fogalmazására kényszerülsz. Ehhez nyújt hathatós segítséget a ...

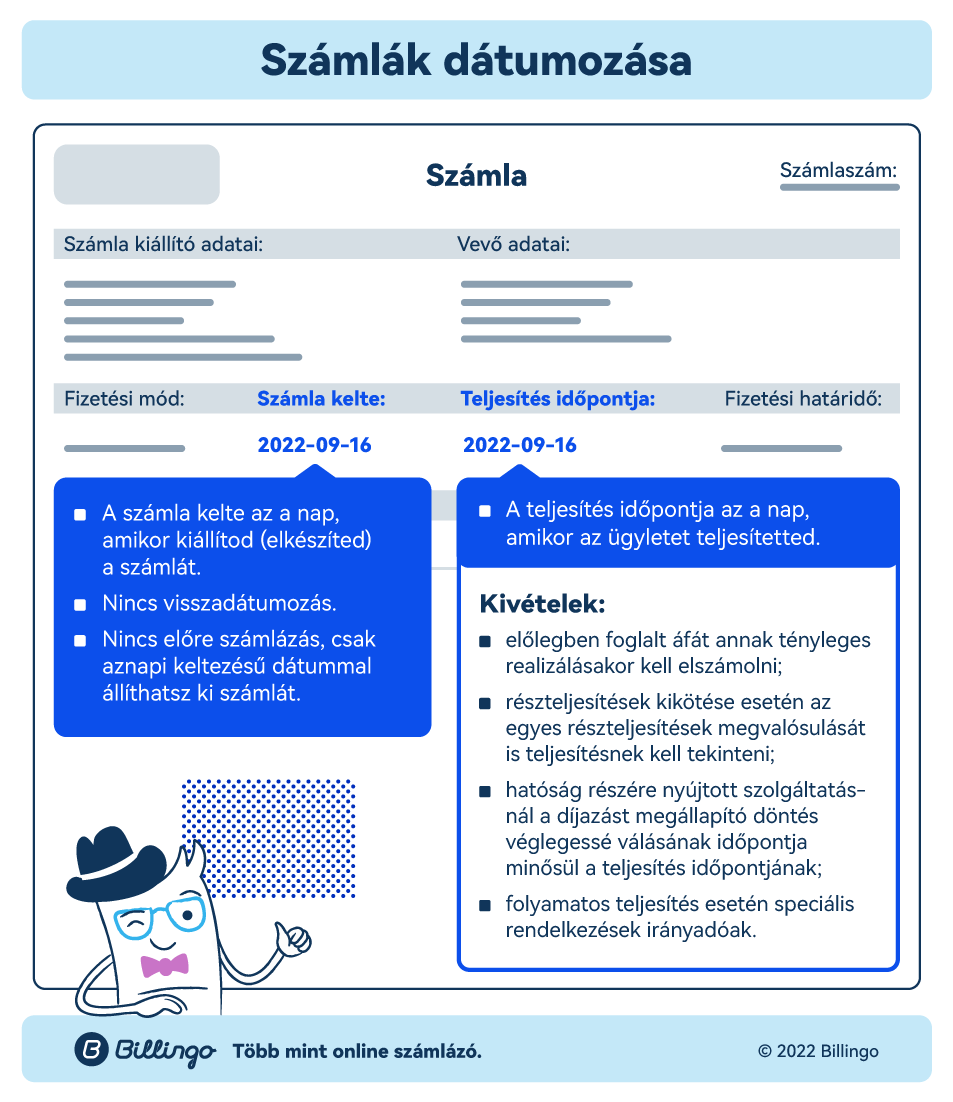

Mit jelent a számla kelte? Milyen teljesítési dátumot kell megadnod? Mi a számla fizetés határideje? Bár evidensnek tűnő kérdések, mégis sok esetben helytelenül szerepelnek a számlán. Pedig fontos tényezők mind neked, mint a vevődnek, mind az adóhatóságnak. Lássuk, hogyan kell helyesen kitölteni a dátumokat!

Az időbeli adatok közül ez a legegyértelműbb. A számla kelte az a nap, amikor kiállítod (elkészíted) a számlát.

Előfordulhat olyan eset, hogy egy számlát nem állítottál ki határidőben. Mi tehetsz ilyenkor? Adná magát az a megoldás, hogy fogod és visszadátumozod. Erre azonban a jogszabály nem ad lehetőséget. Azt sem teheted meg, hogy a mai napon egy holnapi keltezésű számlát állítasz ki.

A számla keltének sem a könyvelés, sem az áfabevallás szempontjából nincs jelentősége. Általában mindkettő a számla teljesítésének időpontját veszi alapul. Ezt mindig az Áfa tv. rendelkezései alapján kell megállapítani. Ha a helytelen dátummal ellátott számlát mégis javítanád, a te megoldásod a sztornózás lesz.

Fő szabály szerint a teljesítés időpontja az a nap, amikor az ügyletet teljesítetted. Vagyis, amikor a megrendelőd részére elvégezted a munkát, illetve a megrendelt terméke(ke)t leszállítottad stb.

Az alábbi esetekben a teljesítés időpontját a főszabálytól eltérően kell meghatározni:

A teljesítés dátumának meghatározása nem mindig egyszerű feladat. Fordulj szakemberhez, ha bonyolultabb ügyletet teljesítesz! Akkor is tedd meg ezt, ha olyan ügyletet teljesítesz, amelyet korábban még nem!

A teljesítés időpontját akkor nem kell a számlán feltüntetni, ha azt a teljesítéssel egyidejűleg bocsátod ki.

Mi az, amit még feltétlen tudnod kell a teljesítés időpontjáról?

Mi az, amit még feltétlen tudnod kell a teljesítés időpontjáról?

Az alábbi két esetben az áfafizetési kötelezettség nem a teljesítés időpontjában keletkezik:

a) pénzforgalmi adózás választása esetén;

b) egyszeres könyvvitelt, vagy bevételi nyilvántartást vezető vállalkozás jogosult az áfafizetési kötelezettség halasztására, ha az ellenértéket a vevő pénzben köteles megfizetni.

A b) pontban említett szabály nem kötelezettséget, hanem jogosultságot jelent. Ezzel nem kötelező élni.

A halasztásra jogosult vállalkozás a halasztás lejártát megelőzően is elszámolhatja az ügyletet terhelő áfát.

Ha a vevő az ellenértéket részletekben fizeti meg, akkor a halasztás lejár a részlet megfizetésekor. Emiatt a részletben foglalt áfát ekkor fizetendő adóként el kell számolni.

Ha a vevő az ellenértéket a teljesítéstől számított 45. napig egészben vagy részben nem fizette meg, akkor a meg nem fizetett ellenértékben foglalt áfát is figyelembe kell venni fizetendő adóként. Ezt a teljesítéstől számított 46. napot magában foglaló bevallási időszakban kell megtenni.

2020. július 1-jétől főszabály szerint a számlát – a korábbi 15 nap helyett - a teljesítést követő legkésőbb 8 napon belül ki kell állítanod. Ha a számla áfát tartalmaz, vagy azt kellene tartalmaznia. Azonban bizonyos esetekben speciális rendelkezések irányadóak. Például, ha a vevő készpénzzel fizet, akkor a számlát azonnal ki kell állítani. A speciális rendelkezések 2020. július 1-jétől nem változnak.

A teljesítés időpontja fontos szerepet játszik a devizás számlák esetén is. A devizában kiszámlázott áfát a számlában forintban kifejezve is fel kell tüntetni. Az esetek többségében a teljesítés napján érvényes árfolyam alapján kell meghatározni a forintban feltüntetendő áfa összegét.

Az Áfa tv. 58. §-a határozza meg a folyamos teljesítés fogalmát és a teljesítés időpontjának meghatározására vonatkozó szabályokat.

Milyen esetekben valósul meg folyamatos teljesítés ?

Főszabály szerint az elszámolási időszak utolsó napja a teljesítés időpontja.

Azonban bizonyos esetekben más szabályok szerint kell meghatározni a teljesítés időpontját. Mikor? Amennyiben az esedékesség (fizetési határidő) az elszámolási időszak utolsó napját követő, vagy az elszámolási időszak utolsó napját megelőző időpontra esik.

A folyamatos számlázáshoz elengedhetetlen, hogy:

Ne feledd a 60 napos szabályt! Ha az esedékesség az elszámolási időszak utolsó napját követő 60. nap, vagy annál későbbi időpont, akkor a teljesítés időpontja a 60. nap.

A fizetési határidő nem tartozik a számla kötelező tartalmi elemei közé. Vagyis az Áfa tv. nem rendelkezik arról, hogy azt a számlán mindenképpen fel kell tüntetni. Ugyanakkor fontos adat, ha szeretnéd, hogy vevőid határidőben fizessenek.

A fizetési határidőt minden esetben a felek közti megállapodás határozza meg. Ez akár ügyfelenként is eltérő lehet. A tévesen feltüntetett fizetési határidő miatt viszont a vevő gyakran elutasítja a számla befogadását, és azt visszaküldi. Emiatt azt le kell sztornózni, és újra kiállítani a helyes fizetési határidővel. Ez pedig akár hetekkel tolhatja el a számla pénzügyi teljesítését.

A számla kötelező tartalmi elemeiről tudj meg többet itt >>

Szeretnél biztosra menni, hogy számláid megfelelnek minden tartalmi követelménynek?

Regisztrálj a Billingóba most!

Abban az esetben, ha a számla kelte nem azonos a teljesítési dátummal. Amennyiben ez egybeesik, nem kötelező a számlán szerepeltetni, könyvelési szempontból azonban ekkor is érdemes.

Az Áfa tv. szerint a fizetési határidő nem kötelező tartalmi eleme a számlának, ugyanakkor hasznos adat. Időszakos elszámolás esetén például fontos a teljesítési időpont meghatározásánál.

Rendkívül bosszantó, amikor a számládat nem egyenlíti ki időben az ügyfél, és kérvényező e-mailek fogalmazására kényszerülsz. Ehhez nyújt hathatós segítséget a ...

A tavalyi év gazdasági és pénzügyi tapasztalatai óvatos léptekre késztetik a vállalkozókat 2023-ban, de okosan intézve a pénzügyeinket rengeteg jó alternatívája...

Az egész kisvállalkozói éved diszkrét stresszfaktorként végig kísérik a vonatkozó befizetési határidők? Felejtsd el a cetlikre jegyzetelt dátumokat és a folyama...

Várható volt az átalányadózásra vonatkozó jogszabályok módosítása 2023-ban, januártól pedig már hatályba is léptek az újítások. Az újdonságokat a Billingóban is...

A Billingo mobilappal ott vagy, ahol az üzlet történik. Állíts ki számlát útközben, kövesd nyomon a fizetéseket, és nézd meg, ki tartozik – egy koppintással.