Az átalányadó költséghányad határozó, amit 2026-ban tudnod kell

Az átalányadózás 2026-ban még kedvezőbb lett az egyéni vállalkozók számára. A minimálbér emelkedésével nemcsak a bevételi határok nőttek, hanem az elszámolható ...

Elindult az év, de fogalmad sincs, hogy milyen adóügyi változásokkal kell számolnod? Ebben a cikkben Fülöp Olga, a Számpatikus összefoglalta a legfontosabbakat, amelyek a magyar mikrovállalkozásokat leginkább érinthetik, így talán téged is.

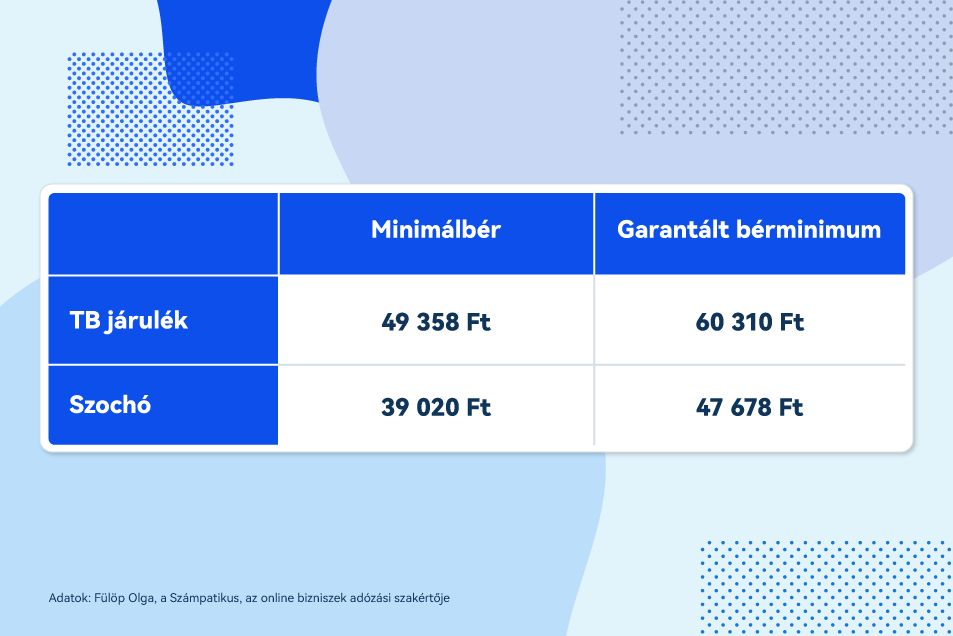

Kivételesen nem január 1-jétől módosult, hanem már 2023. decemberétől. A sima 8 órás minimálbér 232 000 Ft-ról 266 800 Ft-ra, a 8 órás garantált bérminimum pedig 296 400 Ft-ról 326 000 Ft-ra emelkedett. Ezáltal az egyéni és társas vállalkozók kötelező minimum járulékfizetése az alábbiak szerint változott:

A minimálbér emelkedésével természetesen emelkednek (de csak 2024-től, és nem 2023. decemberétől!) az átalányadózó egyéni vállalkozók értékhatárai is az alábbiak szerint:

Még a 2023-as év közepén került át a kormányrendeletből a törvénybe a 30 év alatti anyák és a súlyosan beteg gyermekek utáni kedvezmény, tehát úgy tűnik, hogy ezek egyelőre hosszabb távon is velünk maradnak.

Ha már SZJA kedvezmények, akkor egy fontos változás 2024-től, hogy a 4 gyerekes anyák, az első házasok és a betegségek miatti személyi kedvezményről elegendő most már csak egyetlen nyilatkozatot leadni, és utána a következő években ezekről már nem kell többet nyilatkozni, természetesen csak ha nincs bennük változás.

A borászati termékek adómentességét még 2023. novemberében vezették be. De fontosnak tartom kiemelni, hogy nem mindenféle bor vásárlása adómentes, hanem csak az alábbi feltételek teljesülése esetén válik azzá:

A lottó adómentességétől zengett a média az elmúlt időszakban, de teljesen pontosan a szabály úgy szól, hogy nem számít majd jövedelemnek az SZJA törvényben meghatározott engedélyhez kötött sorsolásos játékból származó jövedelem, és az SZJA törvény 16.§-a alapján engedélyhez nem kötött sorsolásos játékból is néhány tétel (pl. játékkaszinó, lóverseny stb.). Továbbra is adóköteles a külföldi jackpot rendszerből és a fogadásból származó nyeremény.

2024-től évente már háromszor lehet adni csekély értékű ajándékot. Ugye ez nem adómenetes, hanem egyes meghatározott juttatásnak minősülő kategória, amit maximum a minimálbér 10%-áig lehet adni. Társasági adósoknál egyébként ezt összesen 33,04%, kivásoknál pedig 27,7% adó terheli.

Elviekben jövőre a különféle juttatások utáni (mondjuk akár a telefonszámla magáncélú használata is ilyen) SZJA-t már csak negyedévente kell bevallani és megfizetni. Viszont a másik oldalon a szochó törvény ezt nem támasztja alá, tehát ezzel a témával kapcsolatban még vannak tisztázandó kérdések... ;)

2024. január 1-jétől végre szabályozták a szünetelő vállalkozói SZJA-s és átalányadózó egyéni vállalkozók azon kérdéskörét is, hogy mikor lesz a kiszámlázott tételből bevétel, ha a szünetelés kezdetéig az nem folyt be. Fogalmazzunk úgy, hogy ez eddig elég igazságtalanul volt szabályozva, de most már a szünetelés előtti napon ezeket adóalapot képező bevételként így is, úgy is figyelembe kell venni, mint ahogy a katásoknál is (náluk mindig is így volt).

Induló vállalkozásokat "támogató" új szabály, hogy SZJA mentes lesz a munkavállalók vagy vezető tisztségviselők által a legfeljebb 5 éve bejegyzett mikro- és kisvállalkozásokból ingyenesen vagy kedvezményesen megszerzett részvény vagy üzletrész, de csak ha nem egyesülés vagy szétválás útján jöttek létre, és még nem osztottak nyereséget. Viszont ehhez kapcsolódik egy 3 éves elidegenítési tilalom és természetesen egy következő év január 31-ig történő adatszolgáltatási kötelezettség is.

2024. január 1-jétől jelentős változás lép életbe a VSZJA-s és átalányadózó egyéni vállalkozók esetében. Ezentúl ugyanis minimális járulékfizetés (TB + szochó) szempontjából a tevékenység szünetelése csak teljes naptári hónapra lesz értelmezhető. Azokban a hónapokban, amelyekben az egyéni vállalkozó nem a hónap egészében szünetel, nem kerülhet már sor arányosításra, azaz a járulékkötelezettséget a teljes hónapra meg kell fizetni ígyis-úgyis. Tehát csak teljes hónapra lesz érdemes szünetelni pont, mint a katásoknál!

A pénzbeli ellátásoknál az államnak csak 2024. januárjától kell alkalmaznia a minimálbér emelést, azaz pl. a GYED maximuma is csak idén változott bruttó 373 520 Ft-ra (266 800 x 2 x 70%).

Az egészségügyi szolgáltatási járulék, amit a köznyelvben sokan csak "saját TB" néven ismernek, havi összege 2024-től 11 300 Ft-ra emelkedett.

Még 2023. augusztus 14-én változott a munkaerőpiacra lépők szochó kedvezményével kapcsolatban egy fontos dolog, de mivel nem kapott nagy nyilvánosságot a hír, ezért lehet sokan még nem tudnak róla. Szóval azóta sajnos nem tekinthetőek munkaerőpiacra lépőnek a harmadik országbeli állampolgár munkavállalók (kivéve Ukrajna és Szerbia állampolgárait). Tehát utoljára augusztusban lehetett rájuk ilyen fajta szochó kedvezményt érvényesíteni, szeptembertől már nem.

2024-től változik a kutatók utáni szochó kedvezmény is. Teljesen megszűnik a nemzeti felsőoktatásról szóló törvény szerint doktori képzésben résztvevő hallgató vagy dokterjelölt után eddig max. 200 000 Ft-ig érvényesíthető kedvezmény. A doktori (PhD) vagy ennél magasabb tudományos fokozattal, vagy tudományos címmel rendelkező kutatók, fejlesztők esetén pedig az eddig max. 500 000 Ft-ig járó kedvezmény mértékét max. a minimálbér kétszeresében határozták meg.

Az egyszerűsített közteherviselési hozzájárulás (EKHO) esetén 2023. augusztus 1-től emelték át a törvénybe azt a szabályt, ami egyébként már 2022. szeptembertől életbelépett (csak akkor még kormányrendelet formájában), azaz hogy kifizetői EKHO jelenleg nincs, azaz 0% a mértéke.

Azért azt se felejtsük el ezzel az adónemmel kapcsolatban, hogy csak a törvény által meghatározott munkakörökben használható! Illetve mellette minimum egy minimálbéres bérnek/vállalkozói kivétnek/tagi jövedelemnek (jelenleg ugye ez 266 800 Ft) lennie kell ahhoz, hogy a felettes jövedelemre használni tudja bárki is a EKHO-t.

Az egyszerűsített foglalkoztatás közterhe (EFO) 2024-től szociális hozzájárulási adónak minősül, de ez kb. csak az elnevezésén változtat, mert megmaradt az erről szóló külön törvényünk, a befizetési számlaszám sem változott, és egyébként a szochó mentességek és kedvezmények sem alkalmazhatóak rá.

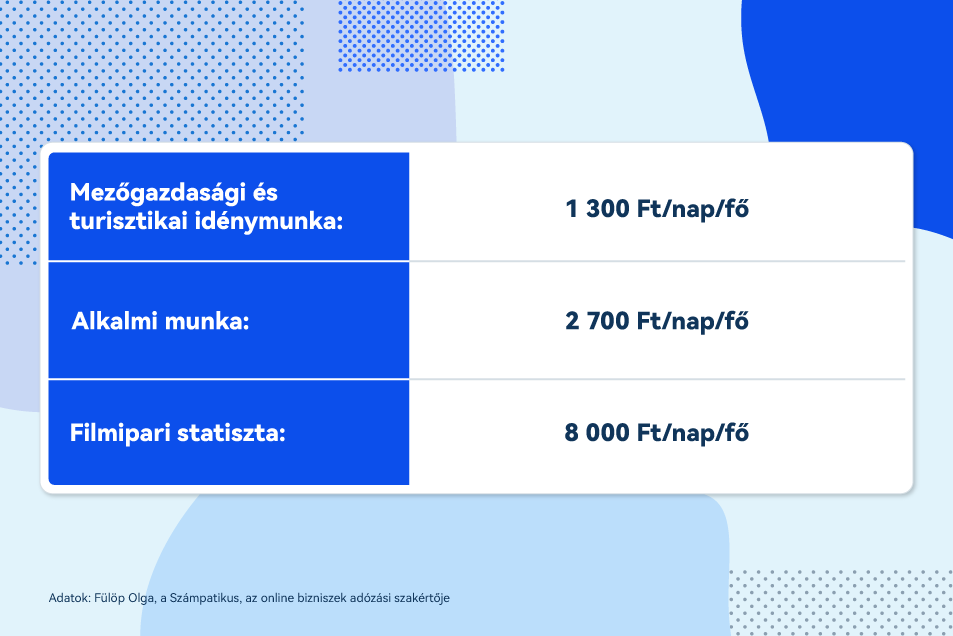

Mivel ezen atipikus foglalkoztatási forma közterhei már egy ideje a minimálbérhez vannak kötve, ezért azok 2023. decemberétől az alábbiak szerint emelkedtek:

Az EFO-soknál ezzel együtt azonnal megváltozott a minimálisan fizetendő órabér összege is (minimálbéreseknél: 1 304 Ft; szakképzett munkakörökben: 1 630 Ft).

Viszont a napi mentesített keretösszegek (ami alatt nem terheli a magánszemélyt év végén SZJA fizetés) csak 2024. januárjától emelkedtek (minimálbéreseknél: 15 951 Ft; szakképzett munkakörökben: 19 487 Ft).

A társasági adó rendszerében 2024-től nem elismert költség a külföldre fizetett jogdíj és kamat, ha nem együttműködő országba fizeti azt a magyar adóalany, vagy olyan országba fizeti, ahol a társasági adó mértéke kisebb a mi 9%-unknál.

A vészhelyzeti kormányrendeletből átkerült a törvénybe a társasági adó devizában történő megfizetéséről szóló szabály. Egyébként USA dollárban vagy euróban fizethetjük a társasági adót, amiről nyilatkozatunkat az adóév első napját megelőző hónap első napjáig, azaz mindig december 1-jéig lehet megtenni a 'T201T jelű nyomtatvány A08-as lapjának 28. blokkjában.

A bejelentett részesedések bejelentésére egy 75 napos szabályt hozott a jogalkotó. Ha valakinek van régi (2023. december 31. előtti) ilyen be nem jelentett részesedése, az 2024. május 31-ig bejelentheti azt.

Mivel a hulladékról szóló törvény szerinti visszaváltási díj ugye idén jön be, ezért az IPA-ban ezt már le is szabályozták, mégpedig úgy, hogy a nettó árbevételt csökkenteni kell a visszaváltási díj árbevételként elszámolt összegével. Illetve ugyanígy az ELÁBÉ-nak (eladott áruk beszerzési értéke) sem része a visszaváltási díj. Ugye logikusan, ha kivesszük bevételi oldalról, akkor ki kell költség oldalról is.

Ennél kardinálisabb változás az, hogy a szünetelő egyéni vállalkozóknál innentől figyelni kell, hogy hány napig szünetelnek egyfolytában. Ugyanis, ha a szünetelés nem éri el az egybefüggő 181 napot, akkor nem szűnik meg az egyéni vállalkozó adóalanyisága IPA szempontjából. Ez azt jelenti, hogy nem kell záró bevallást készíteni a szünetelés kezdetétől számított 30 napon belül, hanem majd csak év végén 1 darab 'HIPAK bevallás kell, hogy készüljön. Ha viszont a szünetelés eléri a 181 napot, akkor arra figyelnünk kell és rögtön záró bevallást kell beadnunk. Hogy ez a gyakorlatban mit jelent majd pontosan, meglátjuk, de az biztos, hogy sajnos nem az adminisztráció egyszerűsítését hozza magával ez a szabály sem. :(

Ahogy az IPA-nál már említettem a visszaváltási díjat, úgy az áfában is ugyanígy le kellett szabályozni, és itt sem része ez az adóalapnak (tudjátok az 50 Ft!) az első eladáskor. Viszont termék értékesítésnek minősül a vissza nem váltott termék, tehát a folyamat végén, amikor nem viszik vissza az X darab palackot, akkor kell ilyen szempontból majd foglalkozni ezzel a témával azoknak, akit érint, vagyis adnak el ilyen termékeket.

Az alanyi adómentesség értékhatára 2024-re is maradt 12 milliói forint/év. Egyébként tudtad, hogy egy alanyi mentes nem járhat el alanyi mentes minőségében új közlekedési eszköz (szárazföldi, vízi, légi) értékesítése esetén, de mégis meríti ez a bevétel az éves AAM keretét?

Ha már alanyi adómentesség, érdekesség: 2025. január 1-jétől közösségi adóalanyok a magyarországi székhelyükre választhatnak alanyi adómentességet (évi 100 000 EUR-ig). Mondjuk ez alapján reménykedünk egy jó magas AAM keretben a jövő évtől. Meglátjuk mi lesz belőle. ;)

Az áfa kulcsaink nem változtak, de mentes lett az adó alól a hatósági engedéllyel végzett sérült- vagy betegszállítás, a speciálisan e célra felszerelt közlekedési eszközökben, illetve a fogászati protézis értékesítése is. 0%-os áfás lett a hetente legalább négyszer megjelenő kiadvány, azaz a napilapok. 5%-os áfa kulcsot kell alkalmazni a művész által saját kezűleg készített műalkotások importjára és a "hop on hop off" jellegű menetrend szerinti buszos városnéző turisztikai szolgáltatásra, de csak ha elektronikusan történik a fizetés! És ugye a legnagyobb port kavart változás, hogy 18%-os áfások lettek a desszert jellegű sajtkészítmények (pl. Túró Rudi).

Amit pedig már úgy 4-5 éve halogatnak, az az eÁFA rendszerének elindítása... Úgy tűnik, hogy végre valósággá válik, és már a januári bevallás tervezeteket meg lehet majd tekinteni ezen a felületen február elején: https://eafa.nav.gov.hu/ Egyelőre még óva intenék mindenkit attól, hogy azonnal belevesse magát a használatába, de nézegetni már elkezdhetjük, ismerkedhetünk vele nyugodtan. Egyébként is valószínűleg csak a legkisebb (havi néhány számlás) áfás vállalkozások számára lesz ez segítség, akik saját maguk adminisztráltak eddig is.

Érdemes tudni, hogy kivás cég esetén, ha az egyik tag az ügyvezető, akkor ott kötelező a garantált bérminimum utáni járulékfizetés, nem elegendő a minimálbér.

2023. november 1-jei változás, hogy a köztartozásmentes adózói adatbázisban (ismertebb nevén: KOMA) akkor is benne lehetünk, ha a megelőző hó utolsó napján az adóhatóságnál nyilvántartott nettó adótartozásunk nem haladja meg az 5 000 Ft-ot, és az adótartozásnak nem minősülő köztartozásunk sem haladja meg a 30 000 Ft-ot. A két feltételt viszont együtt kell teljesíteni!

2024. július 1-jétől jönnek az új típusú, úgynevezett e-pénztárgépek, amelyek már nem csak a NAV-nak szolgáltatnak valós idejű adatot, hanem egy bizonyos nyugtatárba is. Illetve ezáltal e-nyugta kibocsájtására lesznek alkalmasak, amit a vásárló egy mobiltelefonos applikáción keresztül kaphat majd meg. Az eddigi online pénztárgépek pedig legkésőbb 2028. júliusáig üzemeltethetőek, tehát az lesz a végső dátum a kasszacserére mindenki számára.

2024-től a gépjárműadót már NEM két részletben kell megfizetni március 15-ig és szeptember 15-ig, hanem egy összegben április 15-ig. Természetesen utalni továbbra is a 10032000-01079160 számú, NAV Belföldi gépjárműadó-bevételi számlára kell.

A reklámadó 0%-os mértéke 2019. július 1-jétől 2023. december 31-ig volt életben, de ezt meghosszabbították ismét még egy évvel, azaz jelenlegi tudásunk szerint 2024. december 31-ig még mindig e szerint kell eljárni. Ez nem azt jelenti, hogy a reklámadóval semennyire se kellene foglalkoznunk, mert ettől függetlenül, akiket érint, annak adminisztrációs kötelezettségei bizony továbbra is vannak (pl. nyilatkozat, bejelentkezés a reklámadós adatbázisba stb.).

A számviteli törvény módosítása értelmében az eddigi 10 millió forint helyett már csak 20 milliós árbevétel felett kötelező az, hogy mérlegképes könyvelő állítsa össze a cégek beszámolóját. Ettől függetlenül személyes véleményem továbbra is az, hogy a cégek kettős könyvvitele olyan mértékű szaktudást igényel, ami biztosan nem kivitelezhető könyvelő nélkül akármennyi is legyen valaki árbevétele.

Fülöp Olga, a Számpatikus,

"az online bizniszek adózási szakértője

Az átalányadózás 2026-ban még kedvezőbb lett az egyéni vállalkozók számára. A minimálbér emelkedésével nemcsak a bevételi határok nőttek, hanem az elszámolható ...

Mit jelent és milyen feltételhez kötött az alanyi adómentesség? Mi éri meg neked jobban: ha áfás vagy, vagy ha alanyi adómentességet választasz? Megnézzük, hogy...

Egyre több kreatív magyar vállalkozó jelenik meg digitális vagy fizikai termékeivel az Etsy felületén. Ha Te is hasonló álmokat dédelgetsz, akkor olvass tovább,...

A cégalapítás ma már gyors és egyszerű, de a megfelelő cégforma kiválasztása hosszú távon meghatározza a működést és az adózást. A cikk bemutatja az egyéni váll...

A Billingo mobilappal ott vagy, ahol az üzlet történik. Állíts ki számlát útközben, kövesd nyomon a fizetéseket, és nézd meg, ki tartozik – egy koppintással.