Kata adózás 2026

A 2022-es kata tv. változások után a kisadózó vállalkozások tételes adója jóval szűkebb kör számára vált elérhetővé. Ennek ellenére bőven akadnak olyan szakmák,...

Az új KATA törvény 2022. szeptember 1-i hatályba lépésével közel 450 000 egyéni vállalkozó esik ki a régi KATA hatálya alól. Nekik akkor is lesz teendőjük, ha új KATÁsok lesznek és akkor is, ha új adónemet kell választaniuk. Mészáros Anikó, a MINKE titkárának segítségével összeállítottuk egy-egy checklistet a legfontosabb és kötelező teendőkről és határidőkről.

Fontos tudni, hogy a meglévő katás vállalkozásod 2022.08.31-ig nyugodtan folytathatod, kiállíthatod a számláidat.

Jó tudni: ha például megállapodtál a vevőddel arról, hogy a II. félévi vállalkozói díjadról szóló számlát augusztusban állítod ki, akkor akár a teljes II. félévet is kiszámlázhatod még augusztusban (nem árt írásba foglalni a későbbi viták elkerülése végett). Ha a számla kelte és teljesítése még augusztusi, akkor ez katás bevétel lesz, melynél – ha 2022.08.31-én katás vagy – 12 millió Ft-ig nem kell a 40 %-os különadót megfizetni. Értesítsd azon partnereid, akik érintettek a 3 millió Ft feletti kifizetés miatti különadóval, ugyanis nekik ezt az augusztusi járulékbevallásukban szerepeltetniük kell akkor is, ha még nem egyenlítették ki a számlád!

Ha az áfában alanyi mentes vagy, akkor arra azért figyelj, hogy az alanyi áfamentesség éves kerete maradt 12 millió Ft!

Tehát ha az év hátralévő részében is alanyi áfamentes akarsz maradni, és még számlázni is szeretnél, akkor ezt is vedd figyelembe! Ebben segítségedre van a Billingo vezérlőpultján található „Bevétel statisztika”:

Mivel közeleg a hónap vége, így mindenképpen érdemes konzultálni a könyvelőddel.

Jó tudni: ha nincs könyvelőd, és Te sem vagy az, akkor sürgősen keress egyet, mert sok múlhat egy megfelelő helyre tett X-en, és a bejelentések időben történő beadásán! A könyvelői kapacitás pedig véges.

Mivel katásként maximum az áfás számláidat kellett könyvelni az áfabevalláshoz, alanyi áfamentesként pedig még ezeket sem, így ahhoz, hogy a számodra legmegfelelőbb adózási formát megtaláld, számba kell venni, hogy milyen költségeid várhatóak az elkövetkező 4 hónapban és 2023-ban. (Tudjuk, hogy üveggömb nélkül ez nehéz lesz, de muszáj legalább közelítőleg meghatározni ezek összegét a legjobb döntés meghozatalához.) Például számold ki

Ha ezeket összeírod, akkor már meg lehet nézni, hogy melyik adózási formával jársz a legkevésbé rosszul.

Utóbbit akkor választhatod, ha az éves árbevételed nem haladja meg a minimálbér tízszeresét (2022.09.01.-2022.12.31. között ez a bevételi keret 8 millió Ft, tekintettel a tört évre).

Bejelenteni csak az átalányadózás választását kell. Aki ezt nem jelenti be, az automatikusan a vállalkozói személyi jövedelemadó szerint fog adózni.

A választást nemcsak az befolyásolja, hogy mennyi a bevételed és a kiadásod, hanem az is, hogy milyen jogviszonyban vagy egyéni vállalkozó:

Számold ki a Billingo Átalányadó Kalkulátorral, hogy jársz a legjobban!

Kiszámolom »

Csak a kiva választása esetén kell bejelentést tenni. Aki nem jelenti be, hogy kiva szerint szeretne adózni, az automatikusan a társasági adó hatálya alá kerül át.

A választást itt is befolyásolja, hogy

A cégeknek nyitómérleget kell készíteniük, melyben számba veszik a rendelkezésükre álló eszközöket:

Ezután fel kell mérni ezek forrásait is:

A végén az eszközök és források összegének pontosan meg kell egyezniük. Ha a kettő között a felleltározás után különbség van, akkor ezt a különbséget az eredménytartalékban kell elszámolni.

Ezt a nyitómérleget a 2022.08.09-i kormányrendelet értelmében könyvvizsgálóval nem kell ellenőriztetni.

A társaságok dönthetnek úgy is, hogy a kata alól kikerülés miatt egyszerűsített végelszámolással megszüntetik a céget. (Például azért, mert átalányadós egyéni vállalkozóként kedvezőbb lenne az adózásuk.) Ebben az esetben sem kell a nyitómérleget könyvvizsgáltatni.

Fontos tudni, hogy az egyszerűsített végelszámolás 2022.09.30-ig történő bejelentése esetén a bejelentés napjától már lehet egyéni vállalkozó az addig korlátlanul felelős tag (például a bt. beltagja). Arra viszont ügyelni kell, hogy ha mégsem szűnik meg a cég, vagy felszámolásba fordul át az eljárás, akkor automatikusan törlik őt az egyéni vállalkozók nyilvántartásából.

Az egyes adózási formák jellemzőiről ITT találsz információkat:

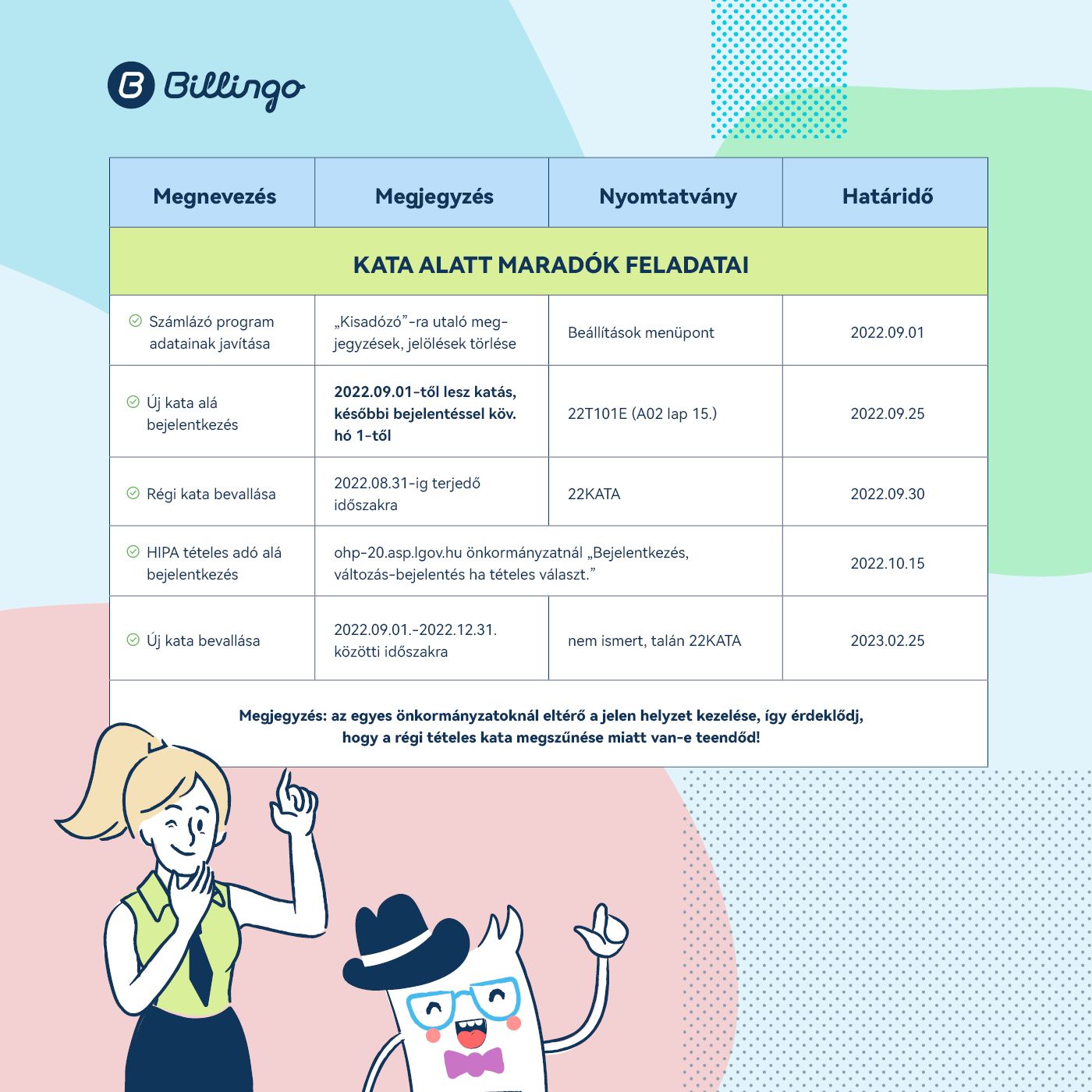

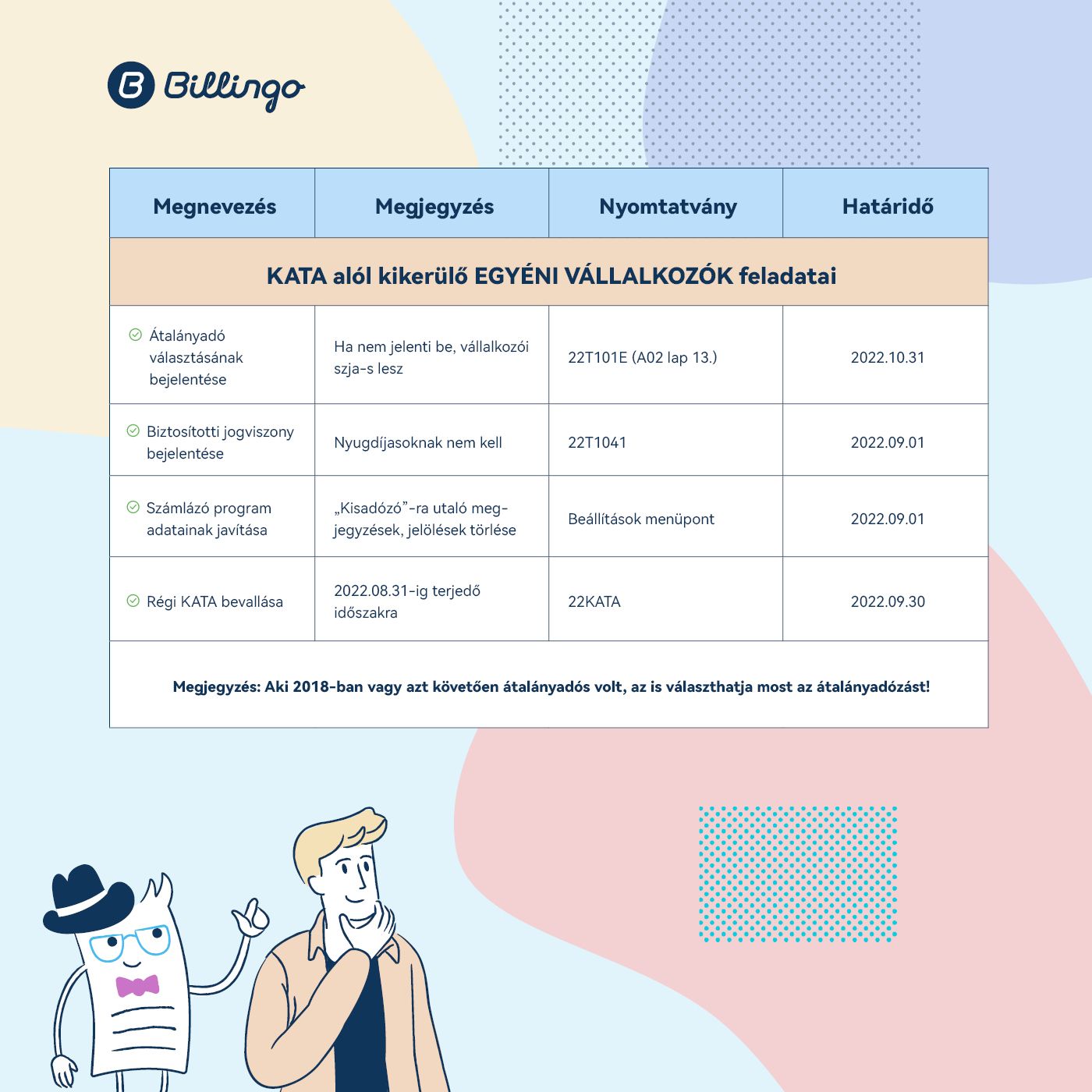

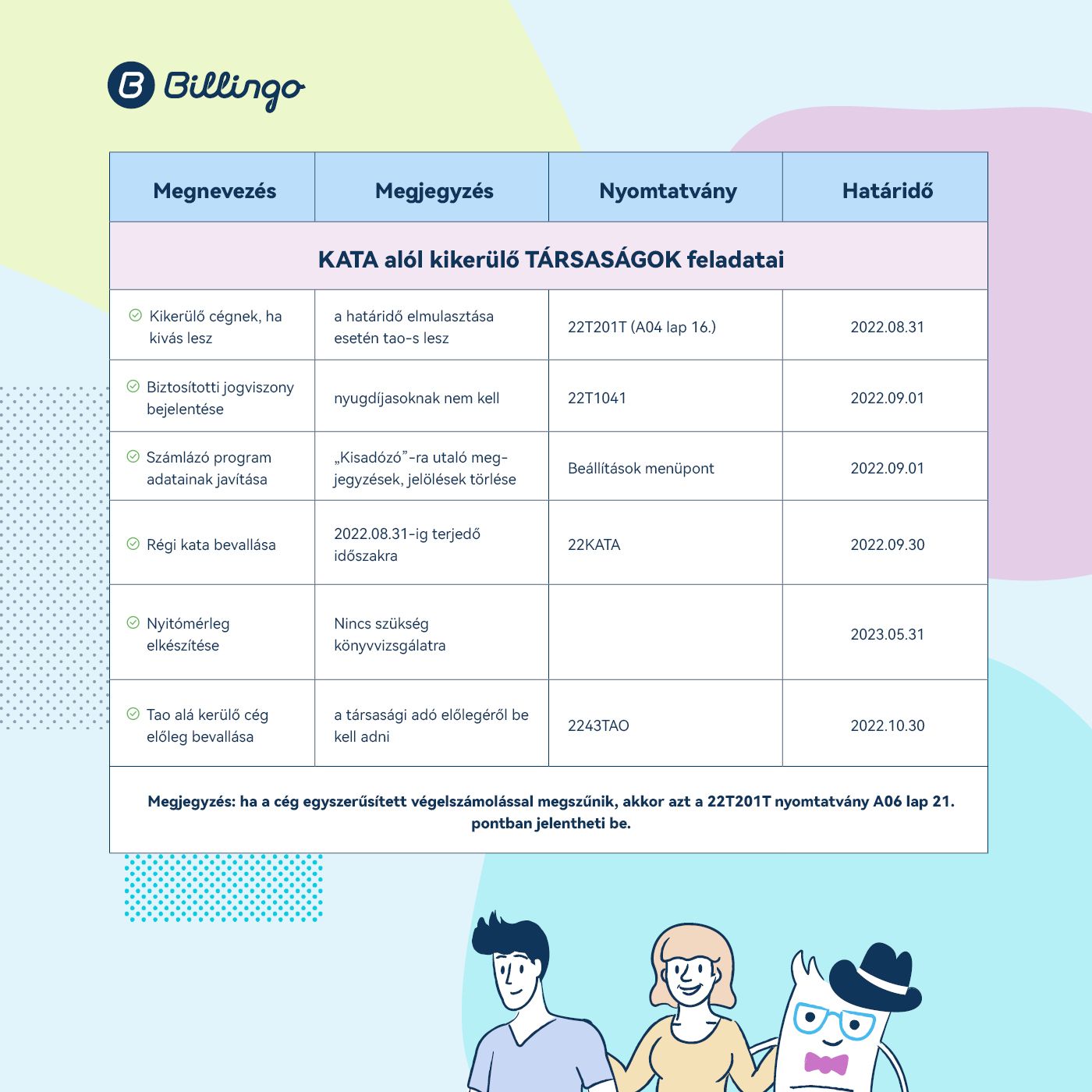

A feladatokat, a hozzájuk tartozó nyomtatványokat, határidőket az alábbi táblázatba foglaltuk össze.

FRISSÍTÉS: a Pénzügyminisztérium kiküldte állásfoglalását az Önkormányzatoknak, amely szerint a KATA alól kikerülőknek nem kell HIPA előlegbevallást beadniuk, a 2022. évre jutó iparűzési adójukat majd a '22HIPAK bevallásban kell szerepeltetniük. Ennek beadási határideje 2023. május 31-e. A táblázatokban korábban jelzett "HIPA előleg bevallása" elméletileg egyik önkormányzatnál sem kötelező, DE az ördög nem alszik: nem árt egyeztetni a helyi önkormányzattal erről, mert előfordulhat, hogy néhány ügyintézőhöz ez az információ nem jutott el. A táblázatokat javítottuk, így naprakészen letölthetők. :)

A fentiekből látható, hogy nemcsak a megfelelő adózási forma megtalálása nehéz, hanem azok bejelentése, bevallása is. Éppen ezért nagyon sok türelmet kívánunk mindenkinek!

A Billingo számlázóban szükséges beállításokról EBBEN a blogposztban írtunk részletesen!

Mi töretlenül igyekszünk a hírleveleinkben, a blogon és a Facebookon is segíteni a munkád nem csak a mostani nehéz helyzetben, de a mindennapokban is.

Ránk számíthatsz!

A 2022-es kata tv. változások után a kisadózó vállalkozások tételes adója jóval szűkebb kör számára vált elérhetővé. Ennek ellenére bőven akadnak olyan szakmák,...

Az átalányadózás 2026-ban még kedvezőbb lett az egyéni vállalkozók számára. A minimálbér emelkedésével nemcsak a bevételi határok nőttek, hanem az elszámolható ...

Mit jelent és milyen feltételhez kötött az alanyi adómentesség? Mi éri meg neked jobban: ha áfás vagy, vagy ha alanyi adómentességet választasz? Megnézzük, hogy...

Egyre több kreatív magyar vállalkozó jelenik meg digitális vagy fizikai termékeivel az Etsy felületén. Ha Te is hasonló álmokat dédelgetsz, akkor olvass tovább,...

A Billingo mobilappal ott vagy, ahol az üzlet történik. Állíts ki számlát útközben, kövesd nyomon a fizetéseket, és nézd meg, ki tartozik – egy koppintással.