Mi a különbség a faktoring és a követeléskezelés közt

Rendkívül bosszantó, amikor a számládat nem egyenlíti ki időben az ügyfél, és kérvényező e-mailek fogalmazására kényszerülsz. Ehhez nyújt hathatós segítséget a ...

A minimálbér emelkedésével az őstermelők adóösszegei is megváltoztak. Cikkünkben most részletesen megnézzük, hogy mit kell tudni általánosságban az őstermelőkről, és hogyan érintette őket a 2023-as adótörvény változás.

Mielőtt részletesen is megnéznénk, hogy hogyan alakul az őstermelők adózása, tekintsük át gyorsan, amit az őstermelői tevékenységről tudni kell.

A mezőgazdasági őstermelői tevékenység akár önállóan vagy őstermelők családi gazdaságának tagjaként végezhető. Ezen kívül lehetőség van arra is, hogy családi mezőgazdasági társaságban foglalkozzunk vele mezőgazdasági, erdőgazdasági és kiegészítő tevékenységként.

Az őstermelői bevételi értékhatárokat nem konkrét összeg szerint, hanem a minimálbér alapján határozzák meg, így annak folyamatos emelkedésével az őstermelők is jól járhatnak. Fontos azonban tudni, hogy családi mezőgazdasági társaság tagjának tevékenysége nem tartozik az őstermelői kategóriába.

Őstermelő az a magánszemély lehet, aki:

A nyomtatványokat megtalálod az Általános Nyomtatványkitöltő Keretprogramban (ÁNYK), valamint az Online Nyomtatványkitöltő Alkalmazásban (ONYA).

Az őstermelő őstermelői tevékenységéből származó jövedelme önálló tevékenységből származó jövedelemként adóköteles, amelyet a bevétel összege alapján kell megállapítani.

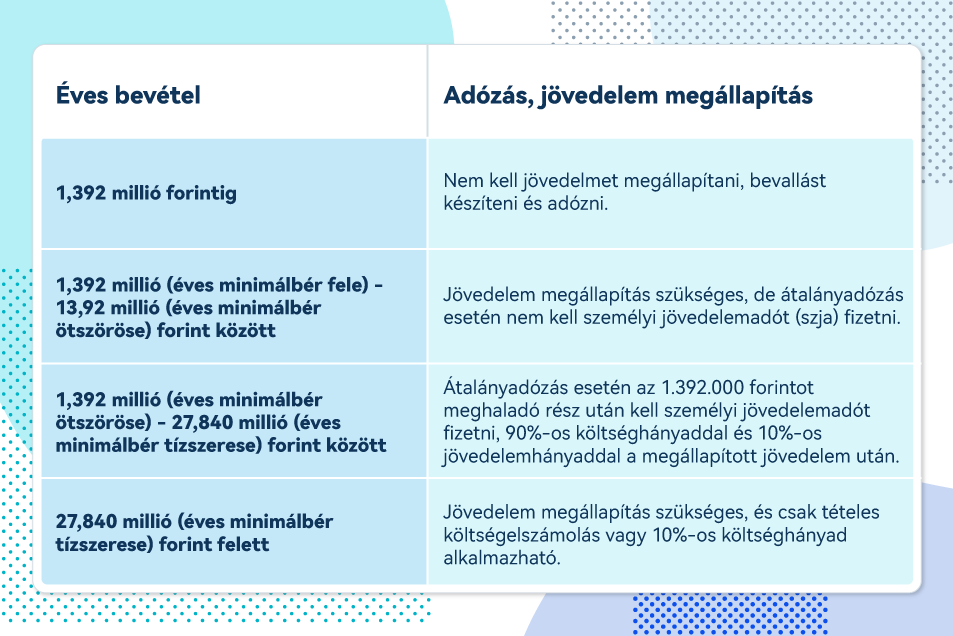

Az őstermelői tevékenységéből származó bevételből nem kell jövedelmet megállapítani, bevallást készíteni és fizetni, amennyiben ez az adóévben nem haladja meg az éves minimálbér felét. 2023. január 1-től a minimálbér havi bruttó 232.000 forint, azaz 1.392.000 forint alatti bevétel esetén.

2025. január 1-től a kötelező legkisebb munkabér havi összege 290.000 forint, azaz évi 1 744 800 forint.

Átalányadózás esetén az éves minimálbér ötszörösének megfelelő éves bevétel (max. 17 448 000 forint ) után nem kell adót fizetni. Ugyanakkor, ha az éves bevétel 1 744 800 és 17 448 000 forint közé esik, akkor annak ellenére, hogy mentesülünk az adófizetés alól, jövedelmet kell számolni.

Mit jelent az átalányadózás és miért lehet jó őstermelőként?

Mit jelent az átalányadózás és miért lehet jó őstermelőként?Az átalányadózás a végzett tevékenység bevételéből kiindulva, annak átalányban meghatározott költségekkel csökkentett részét tekinti jövedelemnek. Az így meghatározott jövedelem után kell az adót megfizetni.

Mint az előbbiekben megnéztük, 17,448 millió forintos éves bevételig mentesülünk az szja fizetés alól átalányadózás esetén és 34,896 millió forintig, vagyis az éves minimálbér ötszöröse és tízszerese közötti éves bevételrész után az átalányadózásra vonatkozó kedvező szabályok érvényesíthetők.

Fontos tudni, hogy őstermelő csak abban az esetben átalányadózhat, ha az e tevékenységéből származó bevétele nem lépi túl az adóévben az éves minimálbér tízszeresét.

A termelési vagy üzemi célt szolgáló tárgyi eszközök eladásából befolyó bevételt 2022 óta már nem kiegészítő őstermelői tevékenység bevételeként kell nyilvántartani, hanem ingó vagyontárgy vagy ingatlan átruházásából származó jövedelemként.

2021. január 1-től a termőföld nem számít kizárólag üzemi célú tárgyi eszköznek, ezért az ingatlanértékesítésre vonatkozó szabályok vonatkoznak rá.

Nem őstermelői bevétel a személygépkocsi eladása sem, hanem ingó vagyontárgy átruházásából származó jövedelemnek számít.

Rendkívül bosszantó, amikor a számládat nem egyenlíti ki időben az ügyfél, és kérvényező e-mailek fogalmazására kényszerülsz. Ehhez nyújt hathatós segítséget a ...

A tavalyi év gazdasági és pénzügyi tapasztalatai óvatos léptekre késztetik a vállalkozókat 2023-ban, de okosan intézve a pénzügyeinket rengeteg jó alternatívája...

Az egész kisvállalkozói éved diszkrét stresszfaktorként végig kísérik a vonatkozó befizetési határidők? Felejtsd el a cetlikre jegyzetelt dátumokat és a folyama...

Várható volt az átalányadózásra vonatkozó jogszabályok módosítása 2023-ban, januártól pedig már hatályba is léptek az újítások. Az újdonságokat a Billingóban is...

A Billingo mobilappal ott vagy, ahol az üzlet történik. Állíts ki számlát útközben, kövesd nyomon a fizetéseket, és nézd meg, ki tartozik – egy koppintással.