Itt a 2023-as adófizetési határidők - töltsd le a naptárt!

Az egész kisvállalkozói éved diszkrét stresszfaktorként végig kísérik a vonatkozó befizetési határidők? Felejtsd el a cetlikre jegyzetelt dátumokat és a folyama...

A személyi jövedelemadó az egyik legismertebb és legfontosabb adónem. Cikkünkben röviden ismertetjük a legfontosabb szabályokat és összegyűjtjük a családi és egyéb adókedvezményeket.

Az SZJA a magánszemélyek által megszerzett adóköteles jövedelmet terhelő adó.

Főszabály szerint a magánszemély minden jövedelme adóköteles. Ettől eltérő rendelkezést csak törvény mondhat ki. Az SZJA fizetése az arányosság és a méltányosság elvén alapul. Célja, az állami feladatok ellátásához szükséges adóbevétel biztosítása.

Az SZJA-t naptári évre kell megállapítani, a bevallást a naptári évet követő év május 20-ig kell benyújtani.

Az SZJA alapja, az adóköteles bevételből a törvény szerint megállapított jövedelem. A személyi jövedelemadó mértéke 2016-tól 15%.

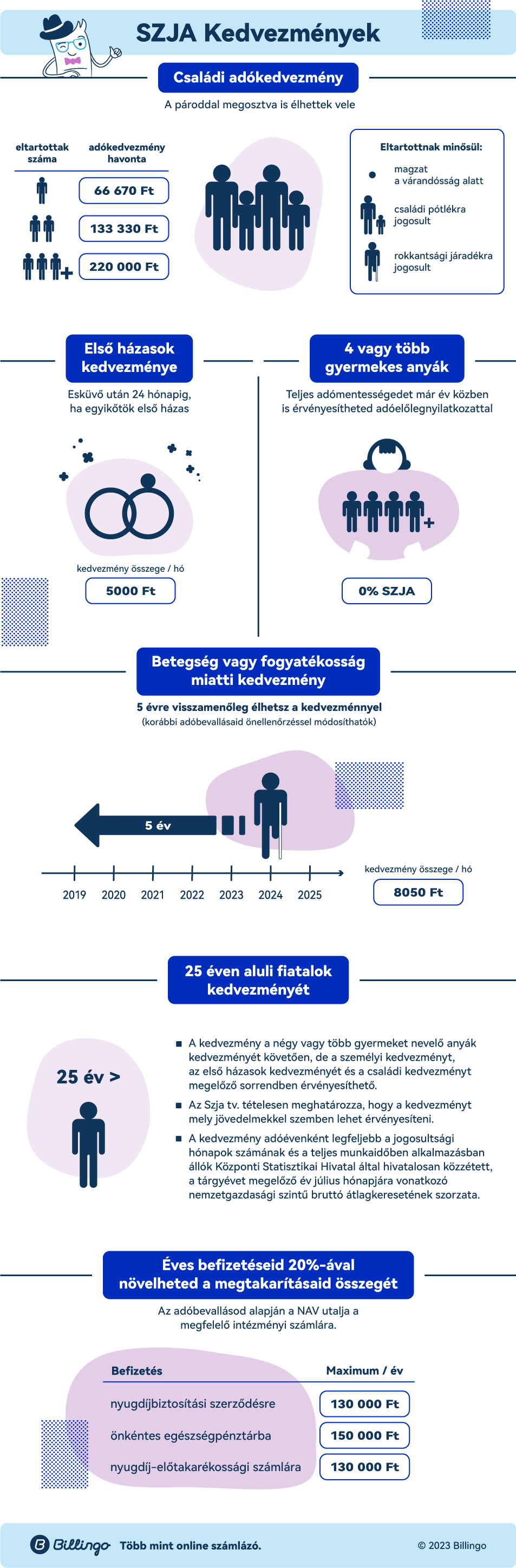

A személyi jövedelemadó csökkentésére számos kedvezmény vehető igénybe a magánszemélyek összevontan adózó jövedelmei után. Tekintsd át infógrafikánkat vagy olvasd el a részleteket alatta!

A munkavállalónak lehetősége van adóoptimalizálásra, az SZJA esetén különböző kedvezmények és adóalapot csökkentő feltételeknek megfelelés esetén. Ezek a következőek:

A családi kedvezmény az összevont adóalapot csökkenti. A kedvezmény mértéke attól függ, hogy magányszemélyként hány gyermek (kedvezményezett eltartott) után vagy jogosult családi pótlékra. Emellett hány olyan eltartott él a családban, akit a családi pótlék összegének meghatározása során figyelembe lehet venni.

A családi kedvezmény eltartottanként és jogosultsági hónaponként:

A családi kedvezményt nemcsak házastársak, hanem élettársak is érvényesíthetik.

Ki minősül kedvezményezett eltartottnak?

Magánszemély, aki:

Hogyan vehető igénybe a családi kedvezmény?

A kedvezményt a gyermeke(ke)t együtt nevelő pár már év közben, adóelőleg-nyilatkozattal igénybe veheti, amennyiben a gyermekek után családi pótlékra jogosultak.

Amennyiben úgy döntenek, hogy a kedvezmény teljes összegét csak egyikük érvényesíti az összevonás alá eső jövedelmére, akkor ez is a családi kedvezmény közös érvényesítését jelenti. Vagyis, mindketten érvényesíthetnék a kedvezményt, de döntésük szerint csak egyikük él vele. Ebben az esetben a nyilatkozaton a kedvezményt érvényesítő félnek a közös érvényesítést kell bejelölnie.

Ha a gyermek után családi pótlékra, így családi kedvezményre is csak egy szülő jogosult (pl. egyedül neveli a gyermekét), akkor ő a kedvezményt egyedül érvényesíti. Az adóelőleg-nyilatkozaton ezt a lehetőséget kell megjelölnie.

Ez a kedvezmény akkor is igénybe vehető, ha valaki családi kedvezményre válik jogosulttá (pl. várandósság). A házasságkötést követő hónaptól 24 hónapig érvényesíthető.

Feltétele, a 2014.12. 31-e utáni házasságkötés, valamint hogy az egyik félnek ez legyen az első házassága.

A házastársak által együttesen érvényesíthető adóalap kedvezmény jogosultsági hónaponként 33 335 forint, vagyis a kedvezmény összege havonta nettó 5 000 forint.

A súlyosan fogyatékos magánszemélyek havonta 10 005 forint adókedvezményt vehetnek igénybe a 2022-ben szerzett jövedelmük összevont adóalapjának adójából.

2023-ban a kedvezmény összege havi 11 595 Ft. 2019-ben bővült azoknak a betegségeknek a köre, amelyek miatt igénybe vehető a személyi kedvezmény.

2019. január 1-jétől bővült a Kormányrendeletben szereplő betegségek köre, így az endometriózis, a mellrák, a méhnyakrák, a petefészekrák, valamint a prosztata és hererák betegségek esetén is érvényesíthető az adókedvezmény. Ezeknél a betegségeknél is visszamenőleg lehet élni a kedvezménnyel az 5 éves általános elévülési időn belül. Tehát, ha a betegséget az elmúlt években diagnosztizálták, akkor a korábbi évek adóbevallásai önellenőrzéssel módosíthatók.

Az adókedvezmény igénybevételére jogosító, Kormányrendeletben szereplő további betegségek közül néhány:

Ezt a kedvezményt 2020. január 1-től lehet igénybe.

A kedvezmény feltétele, hogy az anya négy vagy több gyereket neveljen, aki

A 12 éves keret esetén azt is számításba kell venni, ha valaki nem igényelte a családi pótlékot, de jogosult lett volna rá.

A kedvezményre jogosult édesanyának nem kell személyi jövedelemadót fizetnie a jogosultságának időszakában a törvényben meghatározott jövedelmei után. Például: munkabér, táppénz, egyéni vállalkozó kivétje, vagy átalányban megállapított jövedelme, őstermelői jövedelem, megbízásból, felhasználási szerződésből származó jövedelem.

A kedvezmény már év közben érvényesíthető, ha az anya a munkáltató, kifizető részére adóelőleg-nyilatkozatban azt kéri.

A kedvezményt 25. életévét be nem töltött magánszemély veheti figyelembe. A kedvezménnyel az összevont adóalapot lehet csökkenteni. A kedvezmény összege adóévenként legfeljebb a jogosultsági hónapok számának és a teljes munkaidőben alkalmazásban állók Központi Statisztikai Hivatal által hivatalosan közzétett, a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkeresetének szorzata.

A 25 év alatti fiatalok kedvezménye a négy vagy több gyermeket nevelő anyák kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető. A kedvezmény a jogosultsági hónapokban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági hónapokra elszámolt), összevont adóalapba tartozó bérnek [Szja tv. 3. § 21. pont] és más nem önálló tevékenységből származó jövedelemmel szemben számolható el.

A kedvezmény nem vehető figyelembe a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegével szemben.

A kedvezmény az önálló tevékenységből származó jövedelmek közül az alábbiakkal szemben vehető figyelembe:

a) a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivét, átalányadózás esetén az átalányban megállapított jövedelem;

b) a mezőgazdasági őstermelő e tevékenységéből származó jövedelem;

c) az európai parlamenti képviselő e tevékenységéből származó jövedelem;

d) a helyi önkormányzati képviselő e tevékenységéből származó jövedelem;

e) a választott könyvvizsgáló e tevékenységéből származó jövedelem;

f) a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelem,

Jogosultsági hónapként azok a hónapok vehetők figyelembe, amelyekben a fiatal a 25. életévét nem töltötte be, az utolsó jogosultsági hónap a 25. életév betöltésének hónapja.

A NAV az általa elkészített bevallási tervezetben a nyilvántartásaiban szereplő adatok alapján feltünteti a 25 év alatti fiatalok kedvezményének jogosultat megillető összegét.

Amennyiben a kedvezményre való jogosultság az adóév egészében nem áll fenn, és a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni.

Ha az első házasok kedvezményére jogosult házaspár esetén mindkét házastárs 25 év alatti fiatal, az első házasok kedvezménye érvényesítésének első jogosultsági hónap az a hónap, amelyet megelőző hónapban a házastársak valamelyike a 25. életévét betölti.

A magánszemély az összevont adóalapja adójának az adókedvezmények levonása után fennmaradó részéből különböző jogcímeken SZJA bevallásában rendelkezhet. A rendelkezési jog azt jelenti, hogy a magánszemély adóját a törvényben megjelölt célokra használhatja fel.

Ha a magánszemély az alábbi mindhárom jogcímen rendelkezik bevallásában, akkor a NAV által átutalt összeg nem haladhatja meg a 280 ezer forintot.

Magánszemélyként a naptári évben az általad nyugdíjbiztosítás(ok)ra befizetett díj 20 %-áról, maximum 130 ezer forint erejéig rendelkezhetsz.

Ennek alapján a bevallásban megjelölt összeget a NAV átutalja a nyugdíjbiztosító részre.

A nyugdíjbiztosító igazolást állít ki, amelyben a rendelkezési alapját képező összeget igazolja.

Egészségbiztosítási pénztár tagjaként a naptári évben teljesített egyéni befizetés 20%-áról, maximum 150 ezer Ft erejéig lehet rendelkezni.

Ez alapján a bevallásban megjelölt összeget az adóhatóság átutalja az önkéntes egészségpénztár részre.

Az önkéntes egészségpénztár igazolást állít ki, amelyben a rendelkezési alapját képező összeget igazolja.

A naptári évben nyugdíj-előtakarékossági számlára befizetett összeg 20 %-áról, de legfeljebb az adóévben 100 ezer forint erejéig lehet rendelkezni. Azoknál, akik 2020. január 1. előtt töltik be a jogszabályok alapján irányadó öregségi nyugdíjkorhatárt, ez 130 ezer forint.

Ennek alapján a bevallásban megjelölt összeget a NAV átutalja a magánszemély nyugdíj-előtakarékossági számlájára.

A számlavezető pénzintézet igazolást állít ki, amelyben a rendelkezési alapját képező összeget igazolja.

Az aktuális adóelőleg nyilatkozatokat innen tudod letölteni >>

A személyi jövedelemadó bevallás, valamint az adóbevallási tervezet részletes szabályait a személyi jövedelemadóról szóló 1995. évi CXCII. törvény (a továbbiakban: Szja tv.) rendelkezései tartalmazzák.

A személyi jövedelemadót önadózással kell megállapítani.

Önadózás esetén választható, hogy:

Mindenképp érdemes alaposan átolvasni a tervezetet, hogy abban minden adat megfelel-e a valóságnak.

Magánszemélyek és egyéni vállalkozók esetében is az SZJA bevallást az adóévet követő év május 20-ig kell benyújtani és az adót megfizetni. Eddig van lehetőség az adóbevallási tervezet javítására, kiegészítésére, elfogadására és az 1+1 százalékos rendelkező nyilatkozat leadására.

Az adóbevallást akkor is be kell nyújtani, ha már befizetésre került az adó.

Többségében már az adóhivatal készíti el a bevallás tervezetét, amit csak jóvá kell hagyni, vagy módosítani, kiegészíteni szükséges.

Amennyiben a magánszemély a bevallási határidőig a tervezetet nem módosítja, nem egészíti ki, akkor az elfogadottnak kell tekinteni. Sőt, nem csak a magánszemélyeknek, hanem az egyéni vállalkozóknak és a mezőgazdasági őstermelőknek is elkészíti a bevallási tervezetet a Nemzeti Adó- és Vámhivatal. Nekik mindenképpen ki kell egészíteniük tervezetet.

Az adóbevallási tervezetet a NAV a magánszemély munkáltatója/kifizetője által megadott adatok alapján készíti el.

A tervezet tartalmazza a magánszemély által az adóévben megszerzett:

Amennyiben rendelkezel Ügyfélkapu azonosítóval a bevallás tervezetet az adott év március 15-étől tekintheted meg - számítógépen, okostelefonon, tableten - az erre a célra kialakított webes felületen. Ezután a Központi Azonosítási Ügynökön (KAÜ) keresztül történő azonosítást követően, vagy a NAV SZJA oldalán az eSZJA ikonra kattintva tudod módosítani vagy kiegészíteni.

Ha nincs Ügyfélkapu regisztrációd, kérheted az SZJA tervezet postázását SMS-ben, levélben, telefonon, személyesen vagy elektronikusan:

Minden esetben a kérelemben fel kell tüntetni az adóazonosító jelet és a születési dátumot.

Akik a tervezetet elfogadják - akkor is, ha ezt hallgatással teszik - és:

nincs további teendőjük.

A bevallási kötelezettség a tervezet elfogadásával teljesítettnek minősül.

Az adóbevallási tervezet legegyszerűbben a NAV honlapjáról az Ügyfélkapus bejelentkezést követően érhető el. A tervezet webes kitöltő és ellenőrző programmal (WebNYK) egészíthető ki, vagy módosítható és küldhető be. De lehetőség van kinyomtatva postán vagy az ügyfélszolgálatok valamelyikén személyesen is eljuttatni a NAV-hoz.

Amennyiben a tervezetet online felületen módosítod, akkor a módosított tervezetet elektronikusan mindenképpen be is kell küldened. Ha ez a lépés elmarad, akkor az adóhivatal az eredeti tervezetet fogja bevallásként kezelni.

Ügyfélkapu regisztráció híján az Általános Nyomtatványkitöltő (ÁNYK) program segítségével töltheted ki bevallásodat, amelyet kinyomtatás után alá kell írnod. Az aláírt bevallást be kell küldened a NAV-hoz.

Az ÁNYK program letöltéséhez itt találsz segítséget >>

A kitöltött és aláírt bevallás egyik példányát ajánlott küldeményként kell postázni.

Érdemes a nyomtatványt Windows alapú gépen elkészíteni, mert előfordulhatnak, mert Macen előfordulhatnak problémák a kitöltés során.

Amennyiben az adóévben:

Az áfa fizetésére kötelezett magánszemélyeknek, egyéni vállalkozóknak, mezőgazdasági őstermelőknek maguknak kell elkészíteniük a bevallást, melyhez felhasználhatják a tervezet adatait.

Az adóév számával ellátott SZJA nyomtatványon. (Pl. a 2019-es évre vonatkozó bevallást a 19SZJA elnevezésűn kellett)

Adózóként nyilatkozhatsz arról is, hogy fizetési kötelezettségét legfeljebb hat hónapon keresztül, pótlékmentesen, egyenlő részletekben szeretnéd befizetni.

Amennyiben túlfizetésed van, úgy az adóhatóság a benyújtástól számított 30 napon belül visszautalja vagy postázza a visszaigényelt összeget. Ha erről az összegről nem rendelkeztél, akkor az adószámlán lévő összeg kifizetését az "Átvezetési és kiutalási kérelem az adószámlán mutatkozó túlfizetéshez" elnevezésű nyomtatvány kitöltésével kérheted.

A rendelkezést akár önállóan, akár a bevallás részeként is be lehet nyújtani május 20-ig az adóhatóságnak, akár elektronikus, akár postai úton vagy személyesen.

Amennyiben a munkáltató vállalja a rendelkező nyilatkozat eljuttatását az adóhatósághoz, erre is lehetőség van.

Csak a befizetett adó 1+1%-áról lehet rendelkezni.

A NAV honlapján teszi közzé a felajánlásra jogosult, regisztrált civil kedvezményezettek adószámát, nevét, székhelyét, valamint az egyházak, vallási közösségek, és a kiemelt előirányzat technikai számait.

Amennyiben az adóév során:

A személyi jövedelemadó bevallással kapcsolatban minden hasznos információt megtalálsz itt >>

Az egész kisvállalkozói éved diszkrét stresszfaktorként végig kísérik a vonatkozó befizetési határidők? Felejtsd el a cetlikre jegyzetelt dátumokat és a folyama...

Várható volt az átalányadózásra vonatkozó jogszabályok módosítása 2023-ban, januártól pedig már hatályba is léptek az újítások. Az újdonságokat a Billingóban is...

Új év, új lendület? 2023-ra érett be a gondolat, hogy egyéni vállalkozásba fogj? Könnyen elindíthatod a projektjeid saját útjukon, és kezedbe veheted a sorsod: ...

A 2023-ra vetített kalkulációkat decemberig sajnos csak az előző évi garantált bérminimummal és minimálbér összegével tudtuk kiszámolni, de végre itt a friss sz...

A Billingo mobilappal ott vagy, ahol az üzlet történik. Állíts ki számlát útközben, kövesd nyomon a fizetéseket, és nézd meg, ki tartozik – egy koppintással.