Egyéni vállalkozás indítása 2026-ban, lépésről lépésre

Egyéni vállalkozás indítása ma az egyik legegyszerűbb és legolcsóbb módja annak, hogy a saját ötletedből élj meg. Nincs ügyvéd, nincs jegyzett tőke, nincs hossz...

Gyakorlati példákat, számításokat, az új szabályok leírását és az ezekhez kapcsolódó izgalmas lehetőségek felvázolását hozta el nekünk a Számpatikus, Fülöp Olga. Átalányadózol? Nézzük a gyakorlati teendőket, és hogy mit hogyan kell majd kitölteni!

Mint ahogy arról már ebben a cikkünkben is beszámoltunk, a 2023-as minimálbér 232.000 Ft, a garantált bérminimum összege pedig 296.400 Ft. Ez a főállásúak esetén a kötelező minimális járulékfizetésre is kihatással van, valamint az átalányadó éves bevételi keretére (27.840.000 Ft, illetve a kizárólag kiskereskedelmi tevékenységből bevételt szerzők esetén 139.200.000 Ft) és a mentesített jövedelemre is (1.392.000 Ft).

az átalányadózás már a tárgyévet megelőző adóévben szerzett bevétel mértékétől függetlenül választható, ami azt jelenti, hogy ebbe az adónembe való belépéskor már nem kell vizsgálni az előző éves árbevételt. Csakis az fog számítani, hogy terv szerint az egyéni vállalkozó az adóévben nem szándékozza túllépni a rá vonatkozó átalányadó keretét.

Természetesen abban nincs változás, hogyha mégis túllépné azt, akkor az időszak elejére visszamenőleg a vállalkozói személyi jövedelemadó hatálya alá kerül át.

Egyébként mivel új katából továbbra is ki lehet lépni év közben, új katásként ilyenkor év közben is lehetőség van az átalányadó választására a ’T101E jelű változásbejelentő nyomtatványon.

Induló vállalkozók számára továbbra is induláskor áll fenn a választási lehetőség a webes ügysegéd felületén.

Arra viszont figyelj, hogy SZJA hatálya alól átalányadó alá továbbra is csak év elejétől lehet átjelentkezni: az ’53-as SZJA bevallásban kell ezt a választásodat jelölni.

Idéntől enyhült az átalányadóból történő kilépést/kiesést követő régi, négyéves tiltó szabályozás, és már csak a kilépés adóévére és az azt követő adóévre nem választhatjuk ezt az adózási módot újra.

Így igazságosan ugyanazzal a nem egész kétéves tiltó szabállyal szembesülünk majd, mint amit a katásoknál már régóta ismerünk. Példa: aki 2023-ban kilép valamelyik speciális adózási mód alól, az 2025. januárjától térhet csak vissza ismét ugyanazon adózás alá.

hogy a 80%-os költséghányadú tevékenységek közé bekerült a személygépjármű-vezető képzés tevékenység (TESZOR 85.53.11). Nagyon fontosnak tartom azonban az ilyen tevékenységű vállalkozók bevételi forrásait tüzetesen átnézni és átbeszélni. Ugyanis a leírás alapján csak a személygépkocsi-, busz-, kamion- és motorkerékpárvezetői engedélyek megszerzéséhez kapcsolódó oktatást végzők alkalmazhatják ezt a kedvező költséghányadot, viszont a pilóta- és hajókapitányképzést, illetve a hivatásos sofőrök gépjárművezető-iskolai oktatását végzők nem.

Tehát például, ha valakinek akár egyetlen ügyfél miatt is lesz hivatásos sofőr képzéséből származó bevétele, akkor ő már csak a 40%-os kedvezőtlenebb költséghányadot alkalmazhatja az egész adóévre vonatkozó összes bevételére.

Nézzük akkor azt a változást, amire talán a legtöbben kíváncsiak az átalányadózókat érintően, mégpedig a göngyölítéses adófizetési szabályt. Ennek az a lényege, hogy negyedévente össze kell adni az aktuális negyedévben és az azt megelőző negyedévekben megszerzett összes adóköteles jövedelmet, és abból ki kell vonni a megelőző negyedévekben járulékalapként már figyelembe vett összeget. Az ily módon kapott számot pedig el kell osztani annyi hónappal, amennyiben az egyéni vállalkozó a tárgynegyedévben biztosított volt.

A számításnál minden olyan hónapot figyelembe kell venni, amelyben a vállalkozó biztosítási jogviszonya legalább egy napig fennállt. A módszer bevezetésének a célja az volt, hogy a főfoglalkozásúak adó- és járulékfizetési kötelezettségeinek eloszlása sokkal igazságosabb legyen. Valószínűleg többen is tapasztalták, hogy eddig egy hektikusan ingadozó bevételekkel rendelkező átalányadózó egyéni vállalkozó sokkal több adót is fizethetett éves szinten, mint egy ugyanakkora bevételt egyenletesen megszerző ugyanolyan költséghányadba tartozó társa.

Az eddigi havi ’58-as járulékbevallás 2023-ban negyedéves gyakoriságúra vált, amelyben havi bontásban kell szerepeltetni az adatokat. Ez azt jelenti, hogy a bevallási határidők mindig negyedévet követő hó 12-re datálódnak (április 12., július 12., október 12. és január 12.). Elviekben viszont, a jogszabály szerint csak abban az esetben lesz negyedéves ez a járulékbevallás, ha az egyéni vállalkozó nem minősül foglalkoztatónak.

Természetesen a befizetendő adók és járulékok is a bevallás gyakoriságához igazodnak, azaz negyedévet követő hó 12-ig kell majd őket teljesíteni. Persze semmi sem tiltja, hogy valaki előre fizessen a NAV-nak, tehát nyugodtan havonta is utalhatunk a különféle adónemek számlaszámaira. A késett befizetéseket a korábbiakhoz hasonlóan ugyanúgy késedelmi pótlékozni fogják. Tehát ebben semmi változás sincs.

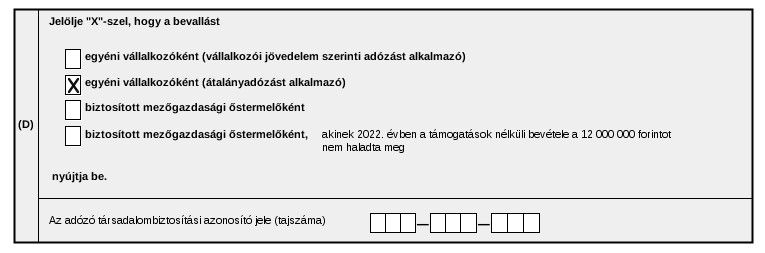

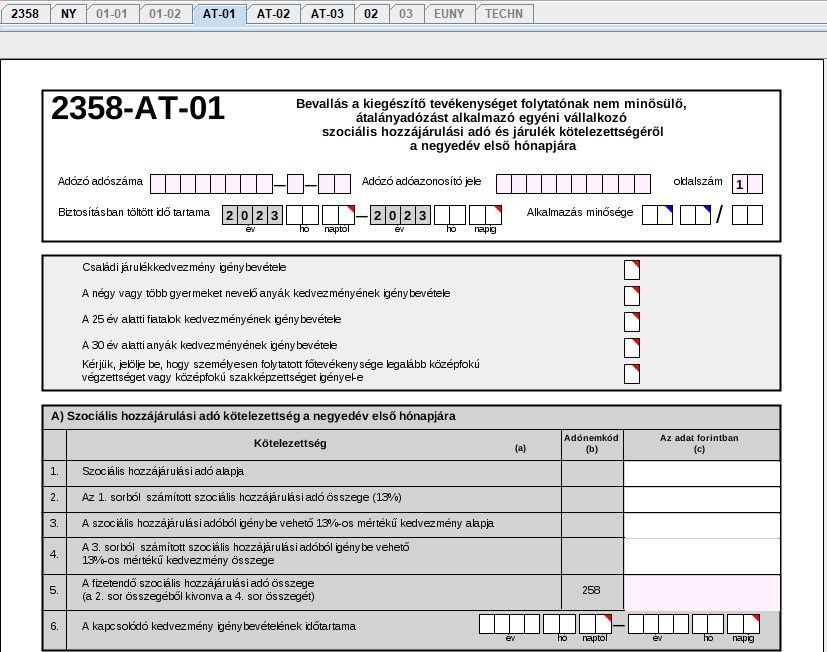

Már megjelent a 2358-as nyomtatvány első verziója, amelyen az alábbi választási lehetőség fogad bennünket a főoldal D blokkjában:

Ha azt jelöljük, hogy átalányadózók vagyunk, akkor a szokásos 01-01 és 01-02-es fülek helyett három új fül nyílik meg a nyomtatványban (AT-01, AT-02 és AT-03), melyekben külön-külön havi bontásban kell szerepeltetni a negyedév egyes hónapjainak járulékalapjait.

Ha azt jelöljük, hogy átalányadózók vagyunk, akkor a szokásos 01-01 és 01-02-es fülek helyett három új fül nyílik meg a nyomtatványban (AT-01, AT-02 és AT-03), melyekben külön-külön havi bontásban kell szerepeltetni a negyedév egyes hónapjainak járulékalapjait.

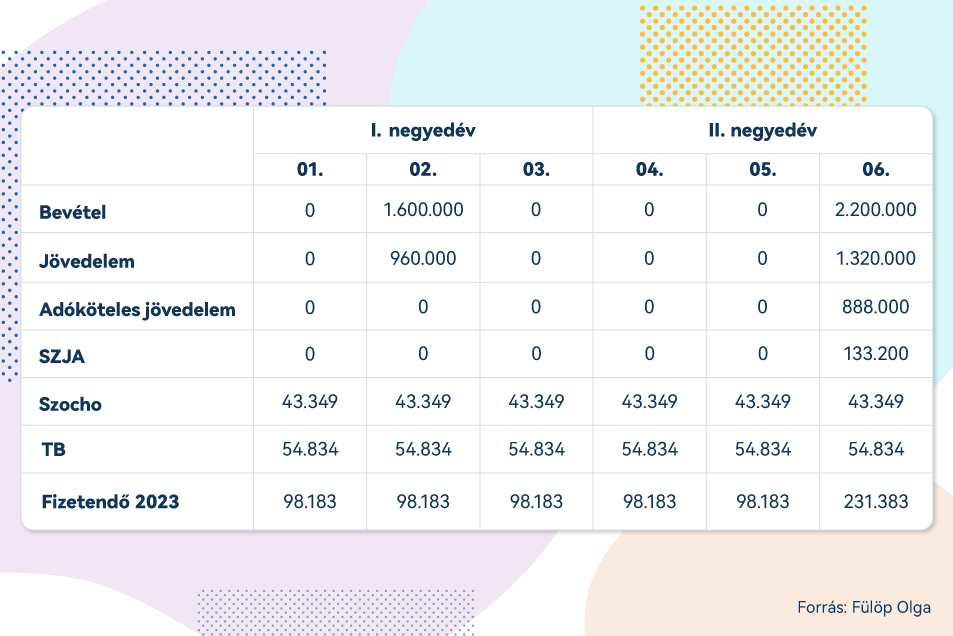

Nézzünk is egy példát erre az új göngyölítéses számítási módszerre! Ebben a vállalkozó kampányszerűen egy-egy hónapban szerez nagyobb bevételt, a többiben pedig semennyi bevétele sem keletkezik, illetve azt feltételezem, hogy a garantált bérminimum (296.400 Ft) után köteles megfizetni a járulékokat.

Nézzünk is egy példát erre az új göngyölítéses számítási módszerre! Ebben a vállalkozó kampányszerűen egy-egy hónapban szerez nagyobb bevételt, a többiben pedig semennyi bevétele sem keletkezik, illetve azt feltételezem, hogy a garantált bérminimum (296.400 Ft) után köteles megfizetni a járulékokat.

A göngyölítéses szabály miatt ebben a példában nem csak az I., hanem a II. negyedévben is még a minimum járulékalap után kell TB járulékot és szociális hozzájárulási adót is fizetni.

A társadalombiztosítási járulék alapja ugyanis az első 6 hónapra 1.778.400 Ft (6*296.400 Ft).

Ez az összeg meghaladja a 6. hónapban keletkezett adóköteles jövedelmet, ezért ebben a hónapban is 296.400 Ft lesz a TB járulék alapja, amely havi 54.834 Ft járulékfizetést eredményez.

Az első 6 hónapban a szociális hozzájárulási adó alapja 2.000.700 Ft (6*296.400 Ft*1,125).

Ez az összeg ugyanúgy meghaladja a júniusban keletkezett jövedelmet, ezért a 6. hónapban is 333.450 Ft (296.400 Ft*1,125) lesz a szocho alapja, amely havi 43.349 Ft kötelezettséget jelent.

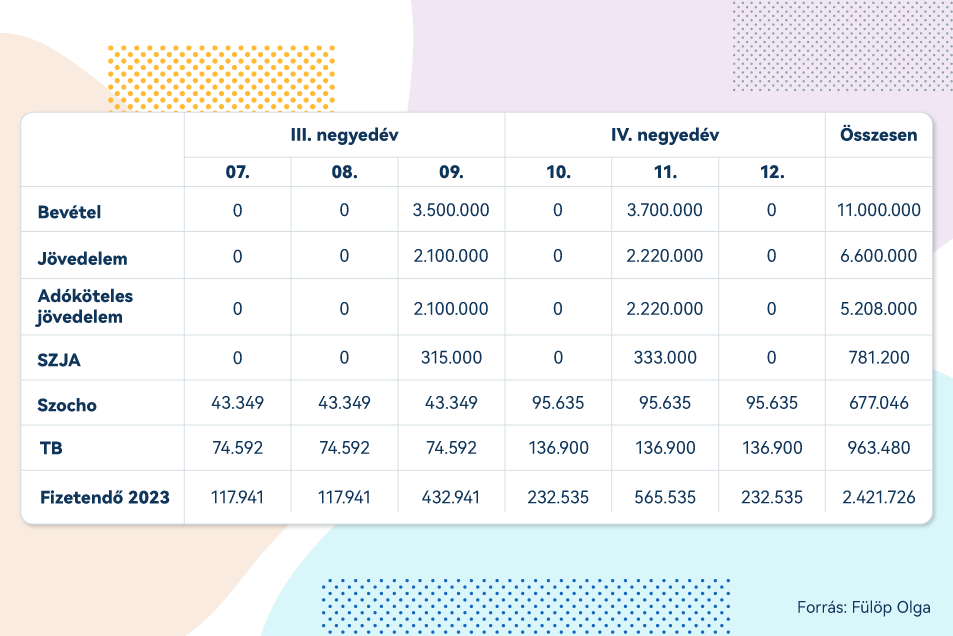

A göngyölítéses szabály miatt a III. negyedévben már nem a minimum járulékalap után kell TB-t fizetni, ugyanis az első 6 hónapra fizetett TB alap (1.778.400 Ft) és a 9 hónapra vonatkozóan göngyölített jövedelem (2.988.000 Ft) közötti különbség 1.209.600 Ft, ami meghaladja a negyedévre számított garantált bérminimumot (889.200 Ft), ezért a magasabb összeg lesz a járulék alapja. Így a 3 hónapra számított TB járulék 223.776 Ft (1.209.600 x 18,5%), ami havi 74.592 Ft (223.776 Ft/3) járulékfizetést jelent.

A göngyölítéses szabály miatt a III. negyedévben már nem a minimum járulékalap után kell TB-t fizetni, ugyanis az első 6 hónapra fizetett TB alap (1.778.400 Ft) és a 9 hónapra vonatkozóan göngyölített jövedelem (2.988.000 Ft) közötti különbség 1.209.600 Ft, ami meghaladja a negyedévre számított garantált bérminimumot (889.200 Ft), ezért a magasabb összeg lesz a járulék alapja. Így a 3 hónapra számított TB járulék 223.776 Ft (1.209.600 x 18,5%), ami havi 74.592 Ft (223.776 Ft/3) járulékfizetést jelent.

A III. negyedévben a szociális hozzájárulási adó alapja változatlanul a minimum adóalap lesz, mégpedig azért, mert a 6 havi szocho alap (6*296.400*112,5% = 2.000.700 Ft) és a 9 havi göngyölített jövedelem (2.988.000 Ft) közötti különbség csak 987.300 Ft, ami alacsonyabb, mint a negyedévre jutó minimum szocho alap (3 x 296.400 x 112,5% = 1.000.350 Ft).

A IV. negyedévben pedig már a szocho és a TB járulék esetében sem a minimum alapján fizet a példa szerinti vállalkozó.

Ugyanis a társadalombiztosítási járulék alapja az első 9 hónapra 2.988.000 Ft, az éves jövedelem pedig 5.208.000 Ft.

A különbözet 2.220.000 Ft, és ez lesz a IV. negyedévben a járulék alapja, mivel a negyedévre számított minimálbért meghaladja. Erre az összegre számított járulék 410.700 Ft (2.220.000 x 18,5%), amely havi 136.900 Ft (410.700 Ft/3) járulékot jelent.

A szociális hozzájárulási adó alapja első 9 hónapra 3.001.050 Ft, a göngyölített jövedelem pedig 5.208.000 Ft.

A különbözet 2.206.950 Ft, és ez lesz a IV. negyedévben az adó alapja, mivel a negyedévre számított minimum adóalapot (1.000.350 Ft) meghaladja. Az erre az összegre számított adó 286.904 Ft, amely 95.635 Ft (286.904 Ft/3) adót jelent.

Természetesen a Billingo megújult Átalányadó Asszisztensében és Átalányadó Kalkulátorában is már ezen számítási módszer szerint fogod látni a fizetendő adókat.

Iparűzési adót illetően is nagy változás történt 2023-ban, ugyanis idéntől megszűnt többek között az átalányadózók azon egyszerűsített adóalap megállapítási módszere, miszerint számukra az átalányban megállapított jövedelmük 120%-a az adóalap.

Cserébe bevezettek kizárólag a kisvállalkozók számára egy árbevétel nagyságtól függő fix adóalap választási lehetőséget. 12 millió forintos árbevételig ugyanis önkormányzatonként 2,5 millió forintos, 18 millióig 6 millió forintos, 25 millióig pedig 8,5 millió forintos adóalapra kell megfizetni az iparűzési adót, természetesen olyan százalékos mértékben, ami az adott településen érvényben van. Kizárólag kiskereskedelmi tevékenységet végzők (köznyelvben a 90%-os költséghányadúak) esetén 18 és 120 millió forintos árbevétel között is csak 8,5 millió lesz az adóalap.

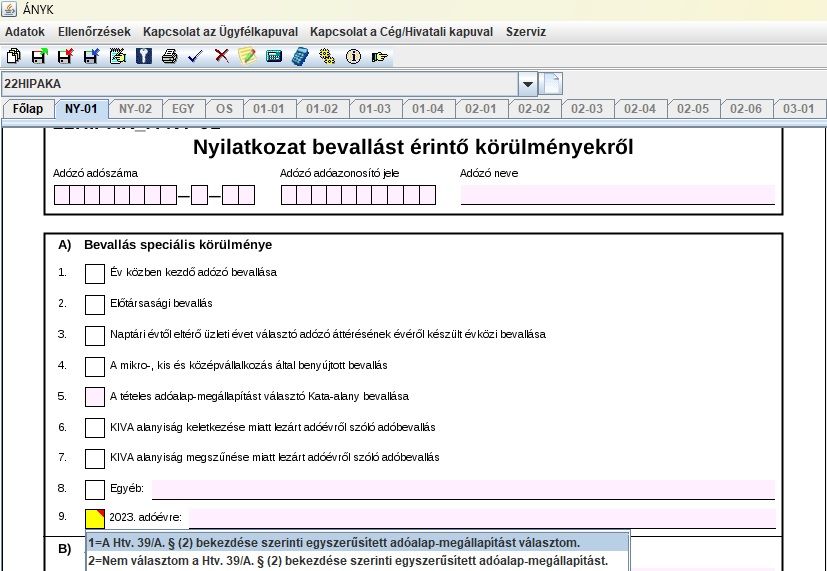

Azt gondolom, hogy ez a régi szabályokhoz képest egy sokkal igazságosabb rendszert teremt a legkisebbek számára. Viszont ne feledjük, hogy 2022-re még a régi módszer szerint kell bevallaniuk az átalányadósoknak is a 22HIPAK bevallásban! Illetve ugyanezen nyomtatvány NY-01-es fül 9. pontjában kell jelölni azt is, hogy a 2023-as adóévre mit választanak:

Fülöp Olga, a Számpatikus,

"az online bizniszek adózási szakértője"

Egyéni vállalkozás indítása ma az egyik legegyszerűbb és legolcsóbb módja annak, hogy a saját ötletedből élj meg. Nincs ügyvéd, nincs jegyzett tőke, nincs hossz...

Szállásadóként a vendégek fogadása csupán egy része a napi feladatoknak. A háttérben számos adminisztrációs teendő zajlik: foglalások kezelése, vendégkommunikác...

A 2022-es kata tv. változások után a kisadózó vállalkozások tételes adója jóval szűkebb kör számára vált elérhetővé. Ennek ellenére bőven akadnak olyan szakmák,...

Az átalányadózás 2026-ban még kedvezőbb lett az egyéni vállalkozók számára. A minimálbér emelkedésével nemcsak a bevételi határok nőttek, hanem az elszámolható ...

A Billingo mobilappal ott vagy, ahol az üzlet történik. Állíts ki számlát útközben, kövesd nyomon a fizetéseket, és nézd meg, ki tartozik – egy koppintással.