Mi a különbség a faktoring és a követeléskezelés közt

Rendkívül bosszantó, amikor a számládat nem egyenlíti ki időben az ügyfél, és kérvényező e-mailek fogalmazására kényszerülsz. Ehhez nyújt hathatós segítséget a ...

Szilágyi Anita összegyűjtötte a legfontosabb számlázással, nyugtaadással, pénztágéphasználattal kapcsolatos tudnivalókat.

Vállalkozóként a fő célunk a profit. Ennek első lépése az üzletszerzés, majd következik a számlázás, ha elvégeztük a munkát. Ezért is nagyon fontos, hogy a számlát helyesen állítsuk ki, mert ha rossz a számla, emiatt visszaküldhetik és később jutunk a pénzünkhöz.

Nem várhatunk arra, hogy majd a könyvelő észreveszi a hibás számlázást, mert addig akár hetek is eltelhetnek.

Amennyiben egy munkát elvégeztünk, azaz megtörténik a teljesítés, számla vagy nyugtakiállítási kötelezettségünk keletkezik.

Nézzük meg, mi a fő különbség!

Egyszeri teljesítésről akkor beszélhetünk, ha például bemegyünk a boltba, veszünk valamit és kifizetjük. Ilyenkor általában pénztárgépes nyugtát kapunk. Meghatározott tevékenységekre kötelező a pénztárgép használata. Ez alól lehet felmentést szerezni, ha minden nyugta helyett számlát állítunk ki, de erről tájékoztatni kell a vásárlót.

Ez azért nem minden esetben kivitelezhető. Gondoljunk bele, hogy ha egy pékségben minden egyes eladott kifli után számlát kér a vevő, az mennyi idő és mennyi vásárlót veszthetünk, ha elkérjük a vevő nevét és címét. Ilyen esetekben nem célszerű kikerülni a pénztárgép használatot.

Vannak olyan esetek is, ahol nem kötelező a pénztárgép használata, elég a papír nyugtatömb, például ha egy fesztiválon vásárolunk valamit.

Ezek mind egyszeri teljesítések.

Ilyenkor mind a nyugtán, mind a számlán a teljesítés időpontja a valós teljesítés időpontja, és ha ez készpénzes ügylet, akkor a számla kelte, teljesítés időpontja és a fizetési határidő megegyezik.

A nyugtán csak egy dátum van. Nyugtát adni csak készpénzes fizetés esetén lehetséges, a számla azonban készpénzes és átutalásos is lehet. Átutalásos számlát készpénzben is ki lehet egyenlíteni, fordítva azonban nem lehetséges.

Amennyiben nem rögtön a teljesítés után számolunk el a vevővel, hanem például havonta, akkor ezt határozott idejű elszámolásnak hívjuk. Az elszámolás időpontja jellemzően egy szerződésben van rögzítve, például havonta.

Ilyen például a telefonszámla, a villanyszámla vagy a gázszámla. Ezeket utólag, egy megadott elszámolási időszakra kapjuk.

Határozott idejű elszámolás esetén, ha az időszakot utólag számlázzuk le, akkor a teljesítés dátuma megegyezik a fizetési határidővel.

Nézzük egy példát utólag számlázott időszakra

Az április 1-től április 30-ig tartó időszakot leszámlázzuk május 1-jén, azaz a számla kelte: 2022. május 1.

Ha a szerződésben 8 napos fizetési határidő van rögzítve, akkor a fizetési határidő: május 9.

Mivel határozott idejű elszámolásról van szó, és utólag számlázunk, így a teljesítés dátuma megegyezik a fizetési határidővel, azaz a teljesítés dátuma: május 9.

Abban az esetben, ha az időszakot előre számlázzuk le, például a bérleti díjat előre szokták kérni, akkor a teljesítés dátuma megegyezik a számla keltével.

Példa az előre számlázott időszakra

Ingatlan bérbeadás számlázása május hónapra

Számla kelte: május 1.

Fizetési határidő: május 9.

Teljesítés dátuma: május 1.

Meghatározott esetekben nem elég a nyugta, hanem számlát kell kiállítani.

A számla minden olyan okirat, amely megfelel a törvényben meghatározott feltételeknek.

Alapvetően az áfatörvény szabályozza, de vannak további rendeletek is, melyek további kötelezettségeket írnak elő a számlázással kapcsolatosan (például online számla jelentési kötelezettség).

A számlakiállítást a teljesítés határozza meg, és nem az, hogy kifizették-e a számlát vagy sem.

Azért fontos, mert – alapesetben – ez alapján kerül a számla az áfabevallásba és a könyvelésbe.

Abban az esetben is számlakiállítási kötelezettségünk keletkezik, ha ugyan még nem teljesítettünk, de már fizettek nekünk - például előleg esetén.

Alapesetben a teljesítéstől számított 8 napon belül kell kiállítani a számlát.

Amennyiben készpénzben történik a kiegyenlítés, akkor viszont azonnal. Mindannyian ismerjük azokat a történeteket, amikor az adóellenőrök próbavásárlást tartanak, és ha nem kapják a kezükbe a számlát vagy a nyugtát, akkor bizony komoly bírságra vagy üzletbezárásra lehet számítani.

Előfordulhatnak bonyolultabb esetek annál, mint hogy elvégeztük a munkát, kiállítjuk a számlát és várjuk a pénzt.

Ha például hosszabb ideig tart egy adott munka elvégzése, akkor érdemes részekre bontani, előleget kérni vagy a részteljesítéseket leszámlázni. Ezeket a feltételeket mindenféleképpen szerződésben kell rögzíteni.

A szerződés tartalmazza a munka pontos leírását, mi számít teljesítésnek, ki fogadja el a teljesítést, a teljesítéstől számítva hány napon belül kell kiállítani a számlát, mennyi a fizetési határidő, mikortól kell számolni a fizetési határidőt - pl. a teljesítéstől számítva, a számla kiállításától számítva vagy a számla kézhezvételétől számítva.

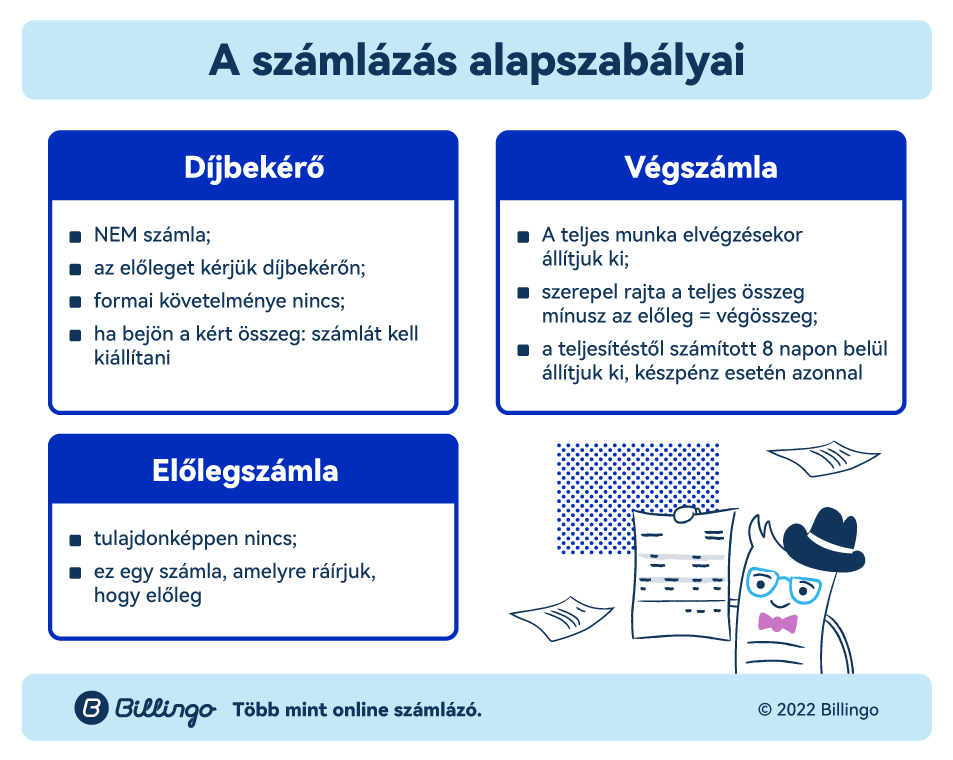

Ha egy nagyobb összegű munkát elvállalunk, akkor kérjünk előleget. Ezt díjbekérőn szoktuk kérni. Ez nem egy számla, nincs is meghatározott formája, csupán egy kérés, hogy fizessen a vevő.

Amennyiben a díjbekérőn szereplő összeget megkapjuk előlegként, számlakiállítási kötelezettségünk keletkezik. Itt még nem történt teljesítés, viszont kaptunk pénzt, ezért muszáj kiállítani róla bizonylatot. Ha ez készpénzben történik, akkor azonnal, ha utalással, akkor a teljesítéstől, azaz a fizetéstől számított 8 napon belül.

Olyan kategória, hogy „előlegszámla” nincs, bár a köznyelvben így terjedt el. Ez is egy számla, amire rá van írva pluszban, hogy ez egy előleg.

Amikor a teljes munkát elvégeztük, kiállítjuk a végszámlát a teljes összegről, majd külön tételként mínusz összeggel szerepeltetjük a korábban megfizetett előleget és a végösszeg már csak a fizetendő összeget fogja tartalmazni.

A végszámlára is ugyanazok a szabályok vonatkoznak, azaz a teljesítéstől számított 8 napon belül ki kell állítani.

Abban az esetben, ha nem előleget kérünk, hanem egy adott készültségi foknál részszámlát állítunk ki, akkor az adott részteljesítés számít teljesítésnek, és innentől számított 8 napon belül kell kiállítani a számlát. Itt nincs díjbekérő, se előleg (általában), megtörtént a teljesítés egy része és leszámlázzuk. Ezt mindenféleképpen javasolt alkalmazni, ha az adott munka elvégzése hosszabb időt vesz igénybe. Ha több részteljesítés szerepel a szerződésben, akkor több részszámlát kell kiállítanunk.

Amennyiben elvégeztük a munkát, kiállítjuk a végszámlát, és külön levonandó tételenként felsoroljuk a részszámlákat, így a végszámla a még fizetendő összeget fogja tartalmazni.

Tehát nagyon figyelni kell arra, hogy ha megtörtént a teljesítés, akkor számlát kell kiállítani róla. Az nem jó megoldás, hogy díjbekérőt állítunk ki számla helyett, mert mi van, ha nem fizet a vevő. Sajnos sokan alkalmazzák ezt a megoldást, de pont erre ugrik a NAV, és számla vagy nyugtakiállítás miatt komoly büntetésekre lehet számítani. Ha katás vagy, akkor még a katából is kitehetnek emiatt.

Az előlegszámla mögött nincs igazi teljesítés, csak megkaptuk a pénzt egy jövőbeni teljesítésre, míg a részszámla mögött van részteljesítés, azaz már elvégeztél valamilyen szolgáltatást.

Előfordulhat olyan eset is, amikor ugyan nem kérünk előleget, mégis fizetnek nekünk, ezt előre utalásnak hívjuk. Ebben az esetben a teljesítés dátuma nem a pénz beérkezésének a napja lesz – hiszen nem kértünk előleget – hanem az a nap, amikor valóban megtörténik a teljesítés.

Billingo kiegészítés: a 2022. szeptemberi kata-törvény módosítás során sokszor felmerült kérdésként a váltás során, hogy a szeptember 1-je előtti keltezésű, de később kifizetett számla katás számlának minősül-e. Igen, és a szemtember 1-je előtti keltezésű számlák lekönyvelhetők a szeptember 1-jei "évzárás" során. Ha van kérdésed a kata-váltást illetően, esetleg átalányadózol, és neked is kérdőjelek lebegnek a fejed felett, keresd fel nektek tető alá hozott Facebook csoportunkat.

Várhatóan 2021. július 1-től elérhető lesz a NAV által készített áfabevallás-tervezet vagy e-ÁFA.

Ez hasonló lesz az szjabevallás-tervezethez, azaz nem egy kész áfabevallás, ezt ellenőrizni, adott esetben javítani kell, ha nem jók benne az adatok. Ezért is nagyon fontos, hogy a számlákon jól szerepeljen a teljesítés dátuma. Amennyiben a bevallás-tervezetet nem módosítod, a tervezet bevallásá válik, és ha mégis hibás, akkor a következményeit az adózó viseli.

Ahhoz, hogy megfelelő bevallás-tervezetet tudjon készíteni a NAV az online beküldött számlákról, minden egyes számlán szerepeltetni kell az áfakódokat, hogy milyen mértékű áfa került felszámításra, vagy ha nem áfás az adott ügylet, akkor ez milyen okból történik.

Amiből választani lehet:

Az áfatörvény több lépésben vezet be módosításokat, többek között a MOSS rendszer átalakulása miatt: már nemcsak szolgáltatásokra, hanem távolsági értékesítésekre is vonatkozni fog az egyablakos rendszer.

Abban az esetben, ha az adóalany a Közösségen belüli távértékesítés utáni adófizetési és adóbevallási kötelezettségének az egyablakos rendszer alkalmazásával tesz eleget, az egyablakos rendszer alkalmazásához előírt nyilvántartási kötelezettségre tekintettel számla kibocsátása nem kötelező. Azonban ha a vevő számlát kér, az értékesítő köteles lesz számlát kibocsátani.

Több pontot is felsorol a törvény, de például abban az esetben, ha olyan tevékenységet végez, ami mentes az adó alól, feltéve, hogy számviteli bizonylatot állít ki helyette.

A törvény tételesen felsorolja azokat a tárgyi mentes ügyleteket, amire nem lehet számviteli bizonylatot kiállítani, hanem számla szükséges.

A számlán az áthárított adót akkor is fel kell tüntetni forintban, ha az ellenérték külföldi pénznemben kifejezett. Azaz ha euróban állítod ki a számlát és áfás vagy, akkor az áfa összegének forintban is rajta kell lennie.

Az Áfa törvény az adóalany választására bízza azt, hogy a számlájában a termék vámtarifaszámát, illetve a szolgáltatás TESZOR-számát szerepelteti-e, ezért nem hibás vagy hiányos a számla, ha azon vámtarifaszám vagy TESZOR-szám nem szerepel.

Látjuk, hogy a felsorolásban nem szerepel kötelező adatként a fizetési határidő és a fizetés módja. Persze ezek azért rajta vannak a számlán. Viszont így, hogy nem kötelező adat, sok vállalkozás számlájában „fura” adatok jönnek át az online számla jelentésbe, például a fizetési határidő 1971, a fizetés módja egyéb. Ezekre figyelni kell akár könyveléskor, akár ha cash-flow-t készítünk az online számla adataiból.

A számlával egy tekintet alá esik minden olyan okirat, amely kétséget kizáróan az adott számlára hivatkozva annak adattartalmát módosítja és megfelel az Áfa törvényben meghatározott feltételeknek. Akkor használjuk, ha egy számlát hibásan állítottunk ki és javítani szeretnénk (de továbbra is használható a sztornó és a helyesbítő/módosító számla is).

Számlával egy tekintet alá eső okirat minimális adattartalma

A számla és a nyugta a kiállítás módja szerint lehet papír alapú vagy elektronikus.

Elektronikus számlának minősül minden olyan, az Áfa törvényben előírt adatokat tartalmazó számla, amelyet elektronikus formában bocsátottak ki és fogadtak be. Így például elektronikus számla a kizárólag e-mailben megküldött számla, függetlenül attól, hogy a bizonylat adatai közvetlenül a számlázó programból kerülnek az elektronikus üzenetbe vagy papír alapú számla szkennelt változataként. A számlákra vonatkozó általános szabályok az elektronikus számlákra is alkalmazandók. (Forrás: NAV információs füzetek)

Erről a „szabályról” komoly viták vannak szakmai körökben.

Hitelességére és adattartalmának sértetlenségére vonatkozó követelményeknek történő megfelelése úgy is biztosítható, ha az elektronikus számlát minősített elektronikus aláírással látják el; vagy az elektronikus adatcsererendszerben (a továbbiakban: EDI) elektronikus adatként hozzák létre és továbbítják.

Az elektronikus számla alkalmazásának feltétele

A beleegyezés NEM csak formális lehet, vagyis megvalósulhat például a kapott számlán szereplő ellenérték kifizetésével, hallgatólagos beleegyezéssel is.

Külön jogszabály az elektronikus számlára egyéb rendelkezéseket is megállapíthat.

Vannak egyéb törvények, amelyek kiterjesztik a számla kötelező adattartalmát, például az egyéni vállalkozókról szóló törvény. Az egyéni vállalkozó gazdasági tevékenysége során az „egyéni vállalkozó” megjelölést (vagy annak e.v. rövidítését) és nyilvántartási számát neve mellett minden esetben köteles feltüntetni.

Ilyen még a Kata törvény. A kisadózó vállalkozás a termékértékesítésről, szolgáltatásnyújtásról köteles az Áfa tv. szabályai szerinti nyugta vagy számla kiállítására azzal, hogy a kiállított számlán feltünteti azt, hogy „Kisadózó”. Nyugtán nem kell megjeleníteni, csak a számlán.

Már nem kell példányszámot feltüntetni a számlán. Aláírás és pecsét nélkül is érvényes.

A fizetés módja szerint megkülönböztetünk készpénzfizetéses és átutalásos számlát:

Készpénzes számla összege

Számla készpénzzel történő kiegyenlítése esetén figyeljünk arra a törvényi előírásra, hogy 2013-tól az egy szerződés alapján történő havi bruttó, azaz áfát is tartalmazó, 1.500.000 forintot meghaladó készpénzes kifizetés esetén az 1.500.000 forint feletti rész után 20% mulasztási bírságot kell fizetni. Ez a kötelezettség csak akkor áll fent, ha az eladó és a vevő (a számla kiállítója, illetve befogadója) is bankszámla nyitására kötelezett. A mulasztási bírság mindkettőjüket terheli.

Továbbra is lehet kézi számlatömböt használni, de jelenteni kell online a számla adattartalmát.

A nyomdai úton előállított nyomtatvány használatával kibocsátott számla esetén:

kell az adatokat az Online Számla rendszerben rögzíteni.

A nyugtákról továbbra sem kell online adatszolgáltatást benyújtani és továbbra is lehet papír nyugtákat használni.

Ha magánszemélyként vásárolunk, akkor kifejezetten TILOS elkérni az eladónak az adóazonosító jelünket és ezt a számlán szerepeltetnie..

Az Áfa tv. rendelkezései alapján a vevő neve és címe mindig kötelező adata a számlának akkor is, ha a vevő magánszemély, viszont ebben az esetben az adatszolgáltatásban nem szerepeltethető a vevő neve és címe.

Mindenféleképpen javasolt a számlázó programok használata. Rengeteg időt és energiát spórolhat meg az a vállalkozás, amely programmal intézi számlázását.

Billingo kiegészítés: teljesen mindegy, hogy katázol vagy átalányadózol, asszisztens funkcióink mindkét esetben téged szolgálnak. Percekre rövidítjük az adminisztrációd neked és könyvelődnek is.

Mint az elején említettem, a számlázás egy nagyon fontos dolog a vállalkozás életében, hiszen így kapjuk meg a bevételeinket.

Ellenőrizzük le a jövőbeni üzleti partnereinket, erre vannak ingyenes és nyilvános adatbázisok.

Kössünk írásban minden részletre kiterjedő szerződést.

Figyeljünk a számla helyes kiállítására, és ha lejárt a fizetési határidő, ne késlekedjünk a behajtásával, hiszen az a pénz jár nekünk, lépjünk azonnal, akár jogi úton is, ehhez viszont szükséges a jó szerződés és minden olyan dokumentum, ami azt bizonyítja, hogy a munkát elvégeztük, ezt visszaigazolták, a számlát megkapták.

Szilágyi Anita

Vállalkozás Okosan

Rendkívül bosszantó, amikor a számládat nem egyenlíti ki időben az ügyfél, és kérvényező e-mailek fogalmazására kényszerülsz. Ehhez nyújt hathatós segítséget a ...

A tavalyi év gazdasági és pénzügyi tapasztalatai óvatos léptekre késztetik a vállalkozókat 2023-ban, de okosan intézve a pénzügyeinket rengeteg jó alternatívája...

Az egész kisvállalkozói éved diszkrét stresszfaktorként végig kísérik a vonatkozó befizetési határidők? Felejtsd el a cetlikre jegyzetelt dátumokat és a folyama...

Várható volt az átalányadózásra vonatkozó jogszabályok módosítása 2023-ban, januártól pedig már hatályba is léptek az újítások. Az újdonságokat a Billingóban is...

A Billingo mobilappal ott vagy, ahol az üzlet történik. Állíts ki számlát útközben, kövesd nyomon a fizetéseket, és nézd meg, ki tartozik – egy koppintással.