Itt a 2023-as adófizetési határidők - töltsd le a naptárt!

Az egész kisvállalkozói éved diszkrét stresszfaktorként végig kísérik a vonatkozó befizetési határidők? Felejtsd el a cetlikre jegyzetelt dátumokat és a folyama...

Minden, amire 2023-ban is oda kell figyelned fordított adózás esetén az aktuális szabályoktól kezdve a számla helyes kiállításáig - nem csak az építőiparban.

Alapesetben az eladó kiállít egy számlát a vevő részére, amely tartalmazza az áfát. A vevő a bruttó összeget köteles kifizetni. Ha a vevő vállalkozás, vagy más adóalany, akkor majd elszámol az áfával a NAV felé.

Fordított áfa esetén épp az ellenkezője történik. A fizetendő áfát a vevőnek kell megállapítania, nem a megbízónak. Ilyenkor az eladó a számlában nem számíthat fel áfát.

A fordított adózás nem választható. Ha az ÁFA törvényben foglalt feltételek fennállnak, akkor a fordított adózást kell alkalmazni.

A 2023-as adótörvény módosítás során a belföldi fordított adózás alkalmazására vonatkozó szabályok is változtak, kibővül az építési-szerelési, egyéb szerelési szolgáltatások köre a NAV tájékoztatása szerint.

2023-tól nem kell majd vizsgálni az adott ingatlanon végzett tevékenységhez (pl. felújítás, bontás, stb.) tartozó hatósági engedély tartalmát, január elsejétől már minden hatósági engedély-köteles és hatósági bejelentésköteles építési-szerelési, egyéb szerelési munka a fordított adózás alá fog tartozni, ha az "ingatlan létrehozatalára, bővítésére, átalakítására, egyéb megváltoztatására, bontással történő megszüntetésére vagy rendeltetésének megváltoztatására irányul." A fordított adózás változatlan feltétele, hogy a munka építési-szerelési, egyéb szerelési jellegű legyen.

Ha 2023. január 1-jével (átmeneti szabály szerint) kerülnek a törvény hatálya alá az építési-szerelési, egyéb szerelési munkák, először akkor kell alkalmazni a fordított áfázást, amikor az Áfa tv. szerinti teljesítés időpont és a fizetendő adó megállapítására vonatkozóan az Áfa tv. 60. § (1)-(3) bekezdésében előírt időpont egyaránt 2022. december 31-ét követő napra esik - tájékoztat a hatóság.

A 2023. január 1-jét megelőző előlegfizetéssel, ugyanakkor 2022. december 31-ét követő teljesítéssel megvalósuló azon szolgáltatások esetében, amelyek még nem tartoztak az Áfa tv. 2022. december 31-éig hatályos szabályai alá, azonban 2023. január 1-jétől már az Áfa tv. módosított rendelkezései alá tartoznak, a jóváírt, kézhez vett, illetve megszerzett előleg után az ügyletet a saját nevében teljesítő adóalanynak, az adóalapnak az előleg adót nem tartalmazó összegével csökkentett része, tehát a maradék összeg után pedig a „fordított adózás” szerint a szolgáltatás igénybevevőjének keletkezik áfafizetési kötelezettsége.

Vegyünk egy olyan építőipari munkát 1.500.000 Ft értékben, amely építési hatósági engedély-köteles, építési hatósági tudomásulvételi eljáráshoz vagy egyszerű bejelentéshez kötött építkezésen történik, mondjuk burkolás. A burkoló ez esetben a fordított adózásnak köszönhetően 1 500 000 Ft-ról állít ki számlát, amely után nem számít fel 27% áfát. Tehát csak 1 500 000 Ft-ot kell fizetnünk számára.

A fizetendő áfát, azaz 405 000 forintot nekünk kell ilyen jogcímen bevallani az áfa bevallásunkban. A fizetendő áfa összege elszámolható levonható adóként is, ha áfa levonására jogosító tevékenységünkhöz kapcsolódik a burkoló munkavégzése.

A fizetendő és a levonható áfát ugyanabban az áfa bevallásban kell elszámolni.

Hogyan történik a fordított adózás szerepeltetése az áfa bevallásban?

A befizetendő adó összege 405 000 Ft, míg a levonható adó összege szintén 405 000 Ft lesz.

A fordított adózás 2006. július 1-jétől létezik Magyarországon. A jogalkotók célja az volt, hogy megakadályozzák a jogtalan áfa visszaigényléseket.

Mivel fordított adózás esetén a számlában áfa nem kerül felszámításra , azt visszaigényelni sem lehet. Emiatt pedig értelmét veszti a jogtalan áfa visszaigénylés érdekében történő áfás számlázás.

A fordított áfa kifejezetten előnyös az eladó számára amiatt, hogy nem kell áfát számláznia a vevőnek. Nem kerülhet ugyanis olyan kellemetlen helyzetbe, hogy a vásárló még nem egyenlítette ki a számlát, neki viszont az abban felszámított áfát be kellene fizetnie a az adóhatóságnak. Nagyobb összegnél ez akár a vállalkozás fizetésképtelenséget is okozhatja.

A fordítottan adózó ügyleteket az ÁFA törvény 142.§-a részletezi.

A fordított adózás életbe lépésekor még csak a hulladékkereskedelem esett a hatálya alá. Azóta jelentősen bővült a termékértékesítések és szolgáltatásnyújtások köre. Elsősorban az építőipar és a mezőgazdaság kapcsán hallhatunk róla.

Milyen esetekben alkalmazható fordított adózás?

Amennyiben:

Áfa fizetésére kötelezettnek minősül a vállalkozás akkor is, ha a vevő kizárólag tárgyi adómentes tevékenységeket folytat. Emiatt eladóként, szolgáltatóként, kivitelezőként mindenképpen ellenőrizned kell, hogy a megrendelő adóalany-e, s ha igen, akkor nem-e alanyi adómentes-e a státusza.

Fordított adózás esetén az alábbi feltételeknek együttesen kell teljesülniük:

Ha nem vagy biztos abban, hogy az adott termékértékesítés vagy szolgáltatásnyújtás az egyenes vagy fordított adózás alá tartozik, a fordított adózás nyilatkozat kitöltése nagyon hasznos.

Emellett, hogy megtudd, hogy az általad teljesített ügyletre a fordított adózás vonatkozik-e, érdemes könyvelővel, adótanácsadóval konzultálnod.

Fordított áfa könyvelése kapcsán is mindenképp keress szakembert!

Amennyiben a számlázás két belföldi, áfás vállalkozás között történik, akkor az alábbi termékek és szolgáltatások fordítottan adóznak:

a) Építési-szerelési munkák elvégzését követően ingatlan átadása, ingatlan értékesítése

b) Ingatlan létrehozatalára, bővítésére, átalakítására és egyéb megváltoztatása céljából szolgáltatásnak minősülő építési-szerelési, egyéb szerelési szolgáltatás elvégzése. (Ide tartozik az ingatlan bontással történő megszüntetés is.)

Abban az esetben vonatkozik rájuk a fordított adózás, ha mindezek:

c) Munkaerő kölcsönzése, kirendelése, rendelkezésre bocsátása abban az esetben, ha az olyan termékértékesítéshez vagy szolgáltatásnyújtásnak minősülő olyan építési szerelési és egyéb szerelési munkához kapcsolódik, amely ingatlan létrehozatalára, bővítésére, átalakítására vagy egyéb megváltoztatására - ideértve a bontással történő megszüntetését is – irányul.

d) Az ÁFA törvény 6. sz. mellékletében felsorolt hulladékok, törmelékek, értékesítése.

e)

Abban az esetben, ha a használatban vételre jogosító engedély és az értékesítés között legalább 2 év eltelt, és amennyiben a terméket értékesítő adóalany élt adókötelessé tétel (áfa fizetés) választási jogával.

f) Adós és hitelező, valamint adós és a hitelező által kijelölt harmadik személy viszonylatában dologi biztosítékként szolgáló termék értékesítése, ha annak célja a lejárt követelés kielégítése.

Ha ingatlanról van szó, akkor a fordított adózás akkor alkalmazható, ha az adós - mint adóalany - élt adókötelessé tétel (áfamentesség helyett az áfa fizetés) választásának jogával.

g) Vállalkozásban használt tárgyi eszközök értékesítése, vagy ennek nem minősülő, a teljesítésekor a szokásos piaci árat tekintve 100 000 Ft-ot meghaladó értékű termék értékesítése, szolgáltatás nyújtása, ha az értékesítő felszámolás vagy fizetésképtelenségét jogerősen megállapító eljárás hatálya alatt van.

Ingatlan értékesítése esetén a fordított adózás akkor alkalmazható, ha az értékesítő élt adókötelessé tétel (áfamentesség helyett az áfa fizetés) választásának jogával.

h) Üvegházhatású gáz kibocsátására jogosító forgalomképes vagyoni értékű jog (kibocsátási egység) átruházása.

i) Az ÁFA törvény 6/A. sz. mellékletében felsorolt mezőgazdasági termékek értékesítése. Pl. kukorica, búza, árpa, rozs, zab, triticale, napraforgó mag, repce- vagy olajrepcemag, szójabab (2012-től)

j) Az ÁFA törvény 6/B. sz. mellékletében felsorolt vas- és acélipari termékek értékesítése. (2015-től)

2022-ben felröppent a hír (igazából többször is), hogy a fordított adózást eltörlik a mezőgazdasági és acélipari termékekre, valamint az üvegházhatású gázok-kibocsátási egységek értékesítésére vonatkozóan, ám mégsem vesztik hatályukat a vonatkozó rendelkezések. 2022. július elsejétől marad tehát a lehetőség e termékkörök értékesítése, illetve az ÜHG kibocsátása fordított áfával, pontosabban fordított adózást kell rájuk alkalmazni. Ennek magyarázata kissé kuszának tűnik, de a lényeg ennyi: marad minden a régiben.

Még az egyes adótörvények és más kapcsolódó törvények módosításáról, valamint a bevándorlási különadóról szóló 2018. évi XLI. törvény 96. § 1-8. pontja és 255. § (11) bekezdése rendelkezett úgy, hogy az Áfa törvény ezen előírásai veszítsék hatályukat 2022. július 1-jével. Erre azért volt szükség annakidején, mert az akkori jogszabályi környezetben az EU csak 2022. június 30-ig biztosította a tagállamok számára a fordított adózás alkalmazásának lehetőségét.

Aztán jön a csavaros rész: a világjárvány miatti veszélyhelyzeti jogalkotás keretében egyes áfával összefüggő szabályok megállapításáról szóló kormányrendelet (613/2021. (XI. 8.) 5. §-a) úgy rendelkezett, hogy a fordított adózásra vonatkozó, Áfa törvénybeli előírásokat 2022. június 30-át követően is alkalmazni kell. Azonban e kormányrendelet 2022. június 1-jén hatályát vesztette, amikor a veszélyhelyzet megszűnt. https://nav.gov.hu/ado/afa/2022.-junius-30-at-kovetoen-is-marad-a-forditott-adozas-a-mezogazdasagi-es-acelipari-termekekre-valamint-az-uhg-kibocsatasi-egysegek-ertekesitesere-vonatkozoan

De!

Fordított adózás esetén a fizetendő adó megállapításának időpontjára speciális szabályok vonatkoznak.

Az ÁFA törvény három időpontot határoz meg. A három közül pedig az lesz a mérvadó, amelyik a leghamarabb következik be.

Ha fordított adózás alá esik az ügylet, akkor főszabályként a fizetendő adót:

Az adó megállapítása és a fordított áfa bevallása kapcsán konzultálj könyvelővel, adótanácsadóval.

Érdemes kifejezetten olyan számlázó programot választanod, mely megfelel az aktuális jogszabályi előírásoknak és alkalmas a fordított áfás számlák kiállítására. Ilyen például a Billingo is.

Fordított ÁFÁ-s számla kiállításánál az alábbiakra figyelj:

Ennek elmulasztása esetén egyéni vállalkozó terhére 200 ezer forintig, más adózó terhére 500 ezer forintig terjedő mulasztási bírságot is kiszabhat az adóhatóság.

1. Új számla létrehozása

A Számlák menüpont „Új számla” ikonjára kattintva állíthatsz ki számlát.

2. Kinek szól a számla?

Itt adhatod meg Partnered/vevőd pontos nevét, címét (ország, irányítószám, város, cím), adószámát/közösségi (EU) adószámát, e-mail címét és telefonszámát.

FONTOS: Fordított áfás számla esetén mindenképpen írd be a vevő adószámát.

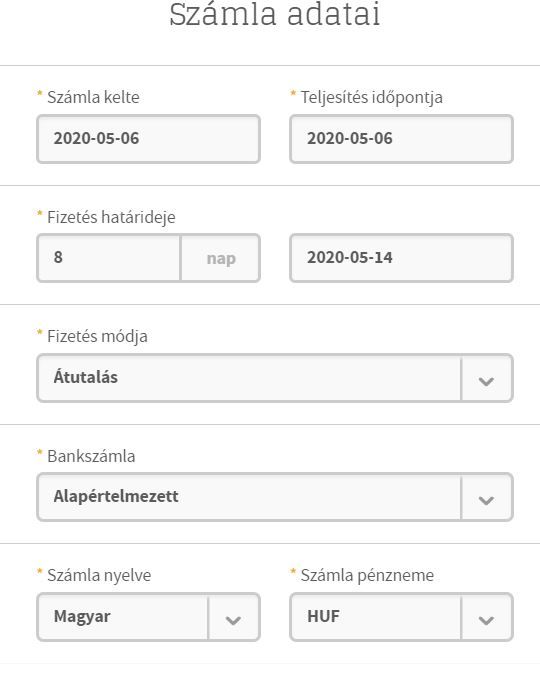

3. Számla adatai

A program automatikusan megadja az adott napot számla keltének. Beállíthatod a teljesítés időpontját; és fizetési határidejét dátum, illetve a hátralévő napok számának jelzésével is. Ezen kívül megadhatod a fizetés módját, a számla nyelvét és pénznemét.

4. Mit számlázol?

Itt veheted fel, állíthatod be számlázandó termékeidet, szolgáltatásaidat, illetve azok adatait.

FONTOS: Az áfakulcsnál válaszd ki a FAD (fordított adózás) rövidítést. Így áfa nélkül kerül kiállításra a számla.

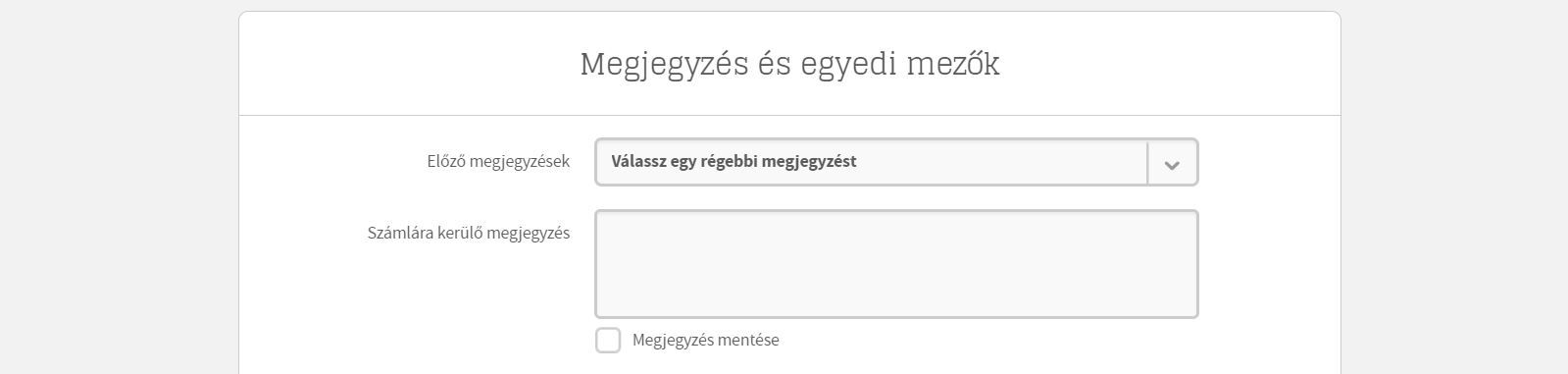

5. Megjegyzés és egyedi mezők

Ebben a beállítási listában viheted fel megjegyzéseidet, illetve tekintheted meg egyedi mezőidet.

Megjegyzések esetén választhatsz egy régebbi megjegyzést, vagy rögzítheted új, a számlára kerülő megjegyzésedet is.

FONTOS: Megjegyzésként tüntesd fel a számlán a “fordított adózás” kifejezést.

2020. június 30-ig azokra a számlákra nem vonatkozott az adatszolgáltatási kötelezettség, amelyben nem számítottak fel áfát. Így a fordított adózású bizonylatokra sem.

2020. július 1-től azonban minden belföldi vállalkozás részére kiállított számlát adatszolgáltatási kötelezettség terhel, függetlenül attól, hogy áfás-e vagy sem. Vagyis a fordított áfás bizonylatok is érintettek az adatszolgáltatásban. Ezt a számla kiállításától számított 4 napon belül teljesíteni kell,, különben tetemes bírságra számíthatsz.

Fontos megjegyezni, hogy gyakran előfordul, hogy az ügyletet teljesítő vállalkozás nem alkalmazza a fordított adózást, hanem helytelenül áfát számít fel. Ebben az esetben már 2020. július 1. előtt is adatot kell szolgáltatnia, ha a felszámított áfa értéke eléri vagy meghaladja a 100.000 forintot.

Olvass még többet a fordított adózású ügyletekre vonatkozó adatkötelezettségi szabályokról >>

Kerülj képbe az áfával kapcsolatban itt! >>

Az egész kisvállalkozói éved diszkrét stresszfaktorként végig kísérik a vonatkozó befizetési határidők? Felejtsd el a cetlikre jegyzetelt dátumokat és a folyama...

Várható volt az átalányadózásra vonatkozó jogszabályok módosítása 2023-ban, januártól pedig már hatályba is léptek az újítások. Az újdonságokat a Billingóban is...

Új év, új lendület? 2023-ra érett be a gondolat, hogy egyéni vállalkozásba fogj? Könnyen elindíthatod a projektjeid saját útjukon, és kezedbe veheted a sorsod: ...

A 2023-ra vetített kalkulációkat decemberig sajnos csak az előző évi garantált bérminimummal és minimálbér összegével tudtuk kiszámolni, de végre itt a friss sz...

A Billingo mobilappal ott vagy, ahol az üzlet történik. Állíts ki számlát útközben, kövesd nyomon a fizetéseket, és nézd meg, ki tartozik – egy koppintással.