Egyéni vállalkozás indítása 2026-ban, lépésről lépésre

Egyéni vállalkozás indítása ma az egyik legegyszerűbb és legolcsóbb módja annak, hogy a saját ötletedből élj meg. Nincs ügyvéd, nincs jegyzett tőke, nincs hossz...

Egyre több a webshop, ezért ebben a cikkben azt fogjuk átnézni, hogy milyen vállalkozási formából és adózásból lehet választani, ha vállalkozóként webáruházat szeretnél működtetni.

Mivel a webshop üzemeltetés célja, hogy rendszeresen és üzletszerűen nyereséged keletkezzen, ezért ezt biztosan csak vállalkozási formában lehet végezni, azaz az adószámos magánszemély kategória erre nem megfelelő, legalább egyéni vállalkozónak kell lenned. De természetesen cégként is végezheted ezt a tevékenységet.

A vállalkozásod lehet:

és fontos lehet, hogy bizonyos adózási formát csak meghatározott vállalkozási formák választhatnak, mint például a kata adózásnál is így van.

A társas vállalkozás lényege, hogy jellemzően több személy szeretne együtt vállalkozási tevékenységet végezni, de akár lehet egyedül is, ha például kft-t alapít, és a felelősség is korlátolt bizonyos esetekben.

Bt. - Betéti társaság

Legjellemzőbb tulajdonságai:

Kft. - korlátolt felelősségű társaság

A kft. lényege, hogy a felelősség korlátozott, azaz a vállalkozó nem a magánvagyonával felel a vállalkozási tevékenységéért, de ennek vannak feltételei.

Legjellemzőbb tulajdonságai:

Társas vállalkozó lehet:

ezen belül is,

Kétféle kata van:

Tételes adó

Az adó mértéke attól függ, hogy mellékállásban vagy főállásban végzed a tevékenységed.

Mellékállásban havi 25.000 ft a kata.

Főállásban havi 50.000 ft, és lehet választani a magasabb összegű, 75.000 ft-os tételes katát, ami után magasabb nyugdíj és táppénz jár.

Százalékos adó

Több eset is van, mikor százalékos adót kell fizetni a katásnak.

Kapcsolt vállalkozástól szerzett bevétel után

3 millió forint feletti bevételszerzés után

12 millió forint feletti bevételszerzés után

Nem kell megfizetni a 40 %-os adót

Az átalányadó lényege, hogy nem a valós költségszámlák alapján történik a költségelszámolás, hanem igazolás nélkül elszámolható költséghányadok vannak, amelyek mértéke a végzett tevékenységtől függ. Bármilyen tevékenységre választható.

Az átalányadó annak jó, akinek kevés költsége van, esetleg kilépett a katából (önszántából), vagy olyan tevékenységet végez, ahol számít a bevételi értékhatár és az elszámolható költséghányad, mint például a kiskereskedelmi tevékenységet végzőknek.

Az igazolás nélkül elszámolható költséghányadok a következőek:

Hogy melyik költséghányadot alkalmazhatod, az a végzett tevékenységtől függ, pontosabban amelyikből bevételt szerzel.

Bevétel (ami befolyt) mínusz költséghányad (mértéke a végzett tevékenységtől függ) = JÖVEDELEM.

Azaz, ha a havi bevételünk 1.000.000 forint és 40%-os költséghányad alkalmazására vagyunk jogosultak, akkor a költséghányad összege 400.000 forint és a jövedelem 1.000.000 - 400.000 = 600.000 forint. Ez lesz a kiindulási adóalap. (Aztán ezt még korrigáljuk a mentesített adóalappal.) De az iparűzési adónál nincs mentesített adóalap.

A jövedelem (adóalap) után fizetni kell:

Nyereségadó és osztalékadó fizetési kötelezettség nincs.

Az átalányadózó egyéni vállalkozó vállalkozói bevétele alapján nem állapít meg adóelőleget addig, amíg az adóelőleg alapja az adóévben az adóév elejétől összesítve az éves minimálbér felét nem haladja meg. 2022-es minimálbérrel számolva ez 12*200.000/2=1.200.000 forint.

Nincs arányosítás, azaz az év közben kezdő átalányadózóra is ez az összeg vonatkozik.

Ha az adóelőleg-alap az éves minimálbér felét meghaladja, adóelőleget csak az éves minimálbér felét meghaladó adóelőleg-alap után kell fizetni.

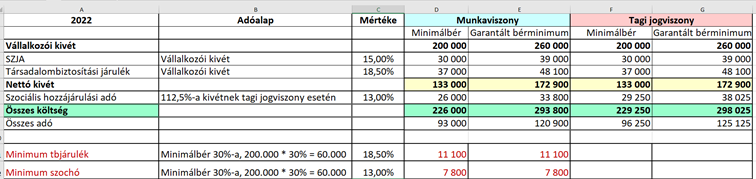

Főállásban a minimálbér vagy garantált bérminimum után akkor is meg kell fizetni a minimum tbjárulékot és a szochot, ha van mentesített adóalap. Tehát nincs olyan főállásban, hogy nem fizetünk semmit, a minimumot meg kell fizetni.

Személyi jövedelemadó előleget negyedévente kell fizetni, azaz negyedévente összeadjuk a befolyt bevételt, figyelembe vesszük azt a költséghányadot, amire jogosultak vagyunk, levonjuk a mentesített összeget, és a fennmaradó rész után kell megfizetni a 15% személyi jövedelemadót. Majd az éves szja bevallásban kell az egész évről elszámolni.

Szja előleget akkor kell fizetni, ha a fizetendő összeg elérte a 10.000 forintot. Ha már egyszer elérte, akkor utána göngyölítetten kell figyelembe venni.

A társadalombiztosítási járulék mértéke 18,5%. Alapesetben a jövedelem után kell fizetni, havonta. Amennyiben adott hónapban nincs jövedelme a vállalkozásnak, akkor először is azt kell megnézni, hogy milyen jogviszonyban van a vállalkozó.

Főállásban legalább a minimálbér vagy a garantált bérminimum után meg kell fizetni a 18,5%-os társadalombiztosítási járulékot. A végzett tevékenységtől függ, hogy a minimálbért vagy a garantált bérminimumot kell alapul venni. Szakképzettséget igénylő tevékenységnél a garantált bérminimummal kell számolni.

Mellékállásban, azaz, ha például rendelkezel heti 36 órát meghaladó munkaviszonnyal, esetleg nappali tagozatos hallgató vagy társas vállalkozóként megvan a biztosítási jogviszony, a ténylegesen realizált jövedelem után kell a társadalombiztosítási járulékot megfizetni, azaz ha adott hónapban nincs jövedelmed, akkor nem kell tbjárulékot fizetni.

Nappali tagozatos hallgatóként ugyanaz a szabály, mint mellékállásban.

Saját jogú nyugdíjasként nem kell tbjárulékot fizetni.

Alapesetben a jövedelem után 13%-os szociális hozzájárulási adót kell fizetni.

Itt is hasonló a szabály, mint a társadalombiztosítási járuléknál, azaz először azt kell megnézni, milyen jogviszonyban van a vállalkozásunk.

Amennyiben főállású vállalkozó vagy, akkor a jövedelem után, de legalább a minimálbér vagy garantált bérminimum 112,5%-a után kell megfizetni havonta a szociális hozzájárulási adót.

Amennyiben mellékállású (36 órát elérő munkaviszony vagy társas vállalkozói jogviszonyban biztosított) vagy nappali tagozatos hallgató a vállalkozó, akkor nincs kötelező minimum szociális hozzájárulási adó, csak a ténylegesen realizált jövedelem után kell megfizetni az adót, figyelembe véve a mentesített adóalapot.

Saját jogú nyugdíjas nem fizet szociális hozzájárulási adót az átalányban keletkezett jövedelme után.

Átalányadózó egyéni vállalkozóként a következő kedvezmények érvényesíthetőek (ebben a sorrendben).

Kedvezményekről bővebben itt tudsz olvasni >>

Tételes költségelszámolás (vállalkozói szja szerinti adózás) lényege

A tételes költségelszámolás lényege, hogy a vállalkozás érdekében felmerülő költségeket levonjunk a bevételből és ezután fizetjük meg az adót. Itt gyűjteni kell a számlákat és törvényben meghatározott szabályok szerint számolhatjuk el.

Az adó alapja

Az adó alapja a bevétel mínusz költségek.

A vállalkozói adóalapot a tárgyévi vállalkozói jövedelem, valamint a korábbi évekről áthozott és a tárgyévi jövedelemmel szemben érvényesített veszteség figyelembevételével kell megállapítani.

Az adó mértéke

A vállalkozói adóalap után az adó mértéke 9 százalék.

A vállalkozói osztalékalap és az adó mértéke

A vállalkozói osztalékalapot az adózás utáni vállalkozói jövedelemből kell kiszámítani.

Az osztalékadó mértéke

Az adózás utáni vállalkozói jövedelem után még fizetni kell 15%-os személyi jövedelemadót és 13%-os szociális hozzájárulási adót.

A szociális hozzájárulási adónak van maximális mértéke, a minimálbér 24-szerese, azaz maximum ezután az összeg után kell megfizetni a 13%-os szociális hozzájárulási adót. Ezt az alapot még lehet csökkenteni, pl a bruttó munkabér vagy vállalkozói kivét összegével, vagy bérleti díjként kapott bevétel összegével.

Egyéni vállalkozónak kötelező megfizetni az osztalékadót.

Társasági adónál szintén a bevétel mínusz költség után kell adózni. A nyereségadó 9%, mint az egyéni vállalkozásnál, csak itt társasági adónak hívjuk.

Ha megfizettük a nyereségadót, attól még ez a pénz nem a miénk, azaz nem lehet csak úgy kivenni, meg kell fizetni tulajdonosként az osztalékadót is.

Az osztalékadó mértéke itt is ugyanaz, mint az egyéni vállalkozónál – 15% szja, 13,% szocho a maximális korlát figyelembevételével – azzal a különbséggel, hogy társas vállalkozónak nem kötelező kivenni az osztalékot. Azaz dönthet úgy, hogy egy későbbi évben, az akkor érvényes adókulcsok szerint fogja leadózni.

A kiva lényege, hogy a munkabér, vállalkozói kivét után nem kell megfizetni a szociális hozzájárulási adót és nincs nyereségadó, helyette van a kiva.

Kinek jó a kiva?

Akinek sok alkalmazottja van, jellemzően bankszámlán keresztül történnek a cég pénzügyei, nem akar osztalékot kivenni és vannak beruházásai.

A kiva alapja

A személyi jellegű ráfordítások után 10% kivát kell fizetni. Ezt az alapot módosíthatja – növelheti vagy csökkentheti – ha van beruházásunk, változik a pénztáregyenlegünk vagy osztalékot akarunk kivenni.

Itt sem kötelező osztalékot kivenni, viszont, ha mégis ezt tesszük, akkor az osztalék után is meg kell fizetni a 10%-os kivát. Csak olyan osztalék után kell kivát fizetni, ami már a kivás időszak alatt keletkezett.

Fizetendő adó és járulék

Minimálbér- garantált bérminimum

A 2022-es minimálbér és garantált bérminimum adózása munkaviszonyban és vállalkozói jogviszonyban.

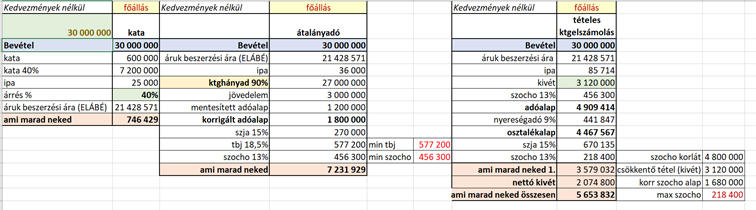

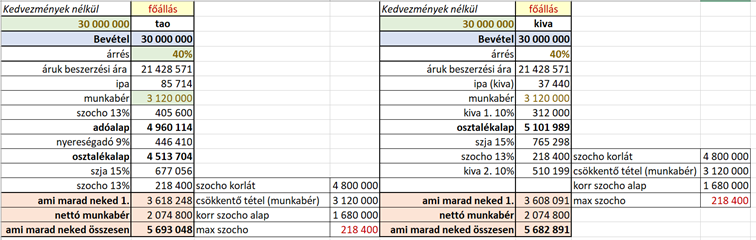

Nézzünk egy példát főállásban, 40%-os árréssel, 30 millió forintos bevétellel.

Katánál ugye látszik, hogy a plusz 40%-os adó nagyon sokba kerül.

Katánál ugye látszik, hogy a plusz 40%-os adó nagyon sokba kerül.

Mivel webshopról beszélünk, ezért az átalányadónál a 90%-os költséghányaddal számoltunk, és itt ugye a bevételi korlát is magasabb. Viszont főállásban a minimumot meg kell fizetni a tbjáruléknál és a szochonál.

Tételes költségelszámolás esetén az iparűzési adót a bevétel mínusz elábé után számoltuk az 1%-ot. Havi 260.000 forintos vállalkozói kivétet vettük alapul és emelt alap után számoltuk a szochót. Az osztalék után fizetendő szochónál figyelembe vettük a max szochó korlátot és levontuk belőle a vállalkozói kivétet.

Átalányadónál és a tételes költségelszámolásnál még kedvezményeket is igénybe lehet venni, ha megvan a jogosultság.

Átalányadónál egészen 120 millió ft-os bevételig el lehet menni (2022-ben), utána viszont már nem lehet alkalmazni az átalányadózást.

Társasági adónál, ha munkaviszonyban van a vállalkozó, akkor kevesebb lesz a szocho és itt nem kötelező osztalékot kivenni, mint az egyéni vállalkozó esetében.

Társasági adónál, ha munkaviszonyban van a vállalkozó, akkor kevesebb lesz a szocho és itt nem kötelező osztalékot kivenni, mint az egyéni vállalkozó esetében.

Kivánál ugye nincs szocho fizetési kötelezettség, helyette viszont van kiva, és bizony itt az osztalék után meg kell fizetni a 10%-os kivát (itt sem kötelező kivenni, csak az összehasonlítás kedvéért írtuk bele). Az iparűzési adónál a kiva alap utáni iparűzési adóval számoltunk.

Mindkét esetben havi 260.000 ft-os munkabérrel számoltunk és az osztaléknál figyelembe vettük a szocho korlátot.

Mint látod, rengeteg variáció létezik, és még a kedvezmények is módosíthatják a számokat.

Mellékállásban nem kell minimum tbjárulékot és szochót fizetni, csak a realizált jövedelem után kell megfizetni az adókat.

Nyugdíjas csak 15%-os szja-t fizet. Itt is jó pár verzió lehetséges, pláne, ha kivás cégről van szó.

Mindenféleképpen javasolt hozzáértő segítsége a jó döntés meghozatalához.

Vállalkozóként döntenünk kell, hogy áfásak legyünk vagy sem?

Ezt csak meghatározott bevételi értékig dönthetjük el, ez az a bizonyos 12 millió forint. Amennyiben várhatóan ennél több lesz a bevételünk, akkor bizony áfásak leszünk.

Legjellemzőbb tulajdonsága, hogy nem a miénk.

Az, hogy áfásak vagyunk, azt jelenti, hogy a kiállított számlánkban fel kell számítani az áfát, be is kell vallani és be is kell fizetni a költségvetésnek. Nem kapunk érte semmit, mint például a tbjárulék esetében. Ha viszont a befogadott számlánkban van áfa, akkor azt meg levonhatjuk a fizetendő áfánkból, amennyiben ez a költség közvetlenül a vállalkozás érdekében merül fel.

Azt, hogy ne legyél áfás, csak meghatározott esetben lehet választani, azaz, ha várhatóan nem éred el a 12 millió forintos bevételi értékhatárt, ez az alanyi mentesség.

Azt kell vizsgálni, hogy ki a vevőköröd és milyen beszerzéseid vannak. Na és persze számolni is kell.

Ha kereskedelmi tevékenységet végzel, akkor az elején esetleg még lehetsz alanyi mentes, de nagyon gyorsan el fogod érni a 12 millió ft-os bevételi értékhatárt, azaz előbb-utóbb áfás leszel.

Nem minden költségnek lehet levonni az áfáját

Az áfatörvény azt írja, hogy a közvetlenül a vállalkozás érdekében felmerülő költségek után lehet levonni az áfát.

Tehát ami nem közvetlenül szolgálja a vállalkozás tevékenységét, ahol megvalósul a magánhasználat, ott nem szabad.

Vannak meghatározott termékek, szolgáltatások, amelyeket tételesen felsorol a törvény, hogy ezek után sem szabad levonni az áfát. Ilyen pl személygépkocsi, benzin, reprezentáció stb.

A pénzforgalmi áfa lényege, hogy akkor kell megfizetni az áfát, ha a kiállított számlád ellenértékét meg is kapod, viszont levonni is csak olyan költségszámla áfáját lehet, amit kifizettél. Pénzforgalmi áfa értékhatára 125 millió forint (bevétel).

Ha áfás vagy, és kaptál áfa nélküli számlát EU-s országból, akkor itthon be kell valljad és be kell fizessed az áfát, és le is vonhatod. Közösségi nyilatkozatot is ki kell tölteni.

Ha harmadik országból kaptál áfa nélküli számlát szolgáltatásról, be kell valljad, be kell fizessed, le is vonhatod, de nem kell közösségi nyilatkozat.

Ha harmadik országból vettél terméket, akkor vám, import áfa lehet, ennek csak a levonható részét kell szerepeltesd az áfabevallásban. Erről kapsz vámhatározatot.

Ha alanyi mentes vagy, és kaptál áfa nélküli számlát EU-s országból, akkor itthon be kell valljad és be kell fizessed az áfát, de nem vonhatod le. Közösségi nyilatkozat is kell.

Akár áfás vagy, akár alanyi mentes vagy, ha áfa nélküli számlát állítottál ki külföldi felé (akár EU-s, akár harmadik ország), áfát nem kell fizetni, de az áfabevallás megfelelő sorában ezt jelölni kell. Ha alanyi mentes vagy, akkor havonta kell bevallás és jelölni kell, hogy mentes státusz mellett adófizetési kötelezettség keletkezett (még akkor is jelölni kell, ha nem is keletkezett, mert csak értékesítésed volt.)

Az áfa nem a legegyszerűbb dolog, semmiféleképpen nem javaslom, hogy egyedül próbálkozz vele. Még számos lehetőség előfordulhat, mi csak a legegyszerűbbeket soroltuk fel. Egyre népszerűbb az online piacterek használata, nem mindegy, hogy mit árulsz, ettől is függ, hogy kell kiállítani helyesen a számlát, milyen áfakulcsot kell alkalmazni, kell-e OSS rendszer vagy sem.

Itt tudsz többet olvasni a külföldi ügyletekről >>

A számlázásról ebben a cikkben találsz több információt >>

Iparűzési adót az adott önkormányzat illetékességi területén végzett vállalkozási tevékenység után kell fizetni. Alanya a vállalkozó.

Az adó alapja

A nettó árbevétel, csökkentve

a) az eladott áruk beszerzési értéke és a közvetített szolgáltatások értéke, együttes összegével,

b) az alvállalkozói teljesítések értékével,

c) az anyagköltséggel,

d) az alapkutatás, alkalmazott kutatás, kísérleti fejlesztés adóévben elszámolt közvetlen költségével.

Ha az árbevétel meghaladja az 500 millió forintot, akkor meghatározott szabály szerint lehet csak csökkenteni az adóalapot.

Ha a vállalkozó több önkormányzat illetékességi területén végez iparűzési tevékenységet, akkor az adót meg kell osztani a települések között.

Az adó kiszámítása

Alapesetben az árbevételből levonva a csökkentő tényezőket, megkapjuk az adóalapot.

Erre számoljuk a maximum 2%-os iparűzési adót.

Azért írom, hogy max 2%, mert van, ahol ez kevesebb (több nem lehet), és van, ahol egyáltalán nincs.

Ha az árbevétel nem éri el a 8 millió ft-ot, akkor lehet választani az egyszerűsített adóalap meghatározást, azaz az árbevétel 80%-a után kell megfizetni a max 2%-os adót.

Ezt abban az esetben lehet választani, ha határidőben beadjuk az iparűzési adó bevallást.

Egyes önkormányzatok megállapítanak adómentes részt is, azaz meghatározott összegig nincs iparűzési adó.

Katások választhatják az évi 50.000 ft-os iparűzési adót is.

Átalányadós egyéni vállalkozó az átalányban megállapított jövedelem 20%-kal növelt összege után fizeti az adott településen érvényes iparűzési adót.

Kivás vállalkozó a kiva alapot növeli 20%-kal és ezután fizeti meg az iparűzési adót, amennyiben ezt a lehetőséget választja, ez nem kötelező.

Háziorvosnak, ha az adóalap nem haladja meg a 20 millió ft-ot, akkor nem kell iparűzési adót fizetnie.

Vannak választási lehetőségek, amelyeket a bevalláskor lehet választani, és van, amelyik határidőhöz kötött. Például, ha egy katás az évi 50.000 ft-os iparűzési adót választja, akkor ezt a vállalkozás indításakor jeleznie kell, vagy következő év február 15-ig választhatja arra az évre.

2021-ben lehetőség volt az adó csökkentésére, max 1% volt a fizetendő iparűzési adó. Erre 2022-ben is lehetőség van.

2021-ben ezt kérni kellett egy nyomtatványon, a katásoknak viszont automatikusan a kedvezőbb összeget írták elő. 2022-ben annak kell kérni, aki eddig nem kérte. A katásoknak 2022-ben is automatikusan levonják a kedvezményt és csak a fizetendő összeget írják elő.

Ha kereskedelmi tevékenységet végzel és harmadik országból hozol be terméket (ami lehet, hogy még vámköteles is, esetleg még import áfa is van utána), akkor a termék után lehet, hogy van termékdíj fizetési kötelezettséged, de a csomagolás után biztos van termékdíj bevallási kötelezettséged (még ha fizetendő termékdíjad nem is lesz). Először be kell jelentkezni a termékdíj alá, és utána negyedévente bevallási kötelezettséged van.

Főszabály szerint a termékdíj alanya

Amint látod, jó sok mindennel kell tisztában lenni, ha webshopot szeretnél működtetni, de nem csak a vállalkozási formára és az adózásra kell figyelni.

A székhely szerinti jegyzőtől kell engedélyt kérni, az illetékfizetési kötelezettséget eltörölték.

Kereskedelmi végzettség nem kell hozzá.

Szükséged lesz domainre, honlapra, marketingre, induló készletre, bankszámlára, számlázóprogramra, ügyvédre, könyvelőre, egyéb szoftverekre stb.

Szilágyi Anita

Vállalkozás Okosan

Egyéni vállalkozás indítása ma az egyik legegyszerűbb és legolcsóbb módja annak, hogy a saját ötletedből élj meg. Nincs ügyvéd, nincs jegyzett tőke, nincs hossz...

Szállásadóként a vendégek fogadása csupán egy része a napi feladatoknak. A háttérben számos adminisztrációs teendő zajlik: foglalások kezelése, vendégkommunikác...

A 2022-es kata tv. változások után a kisadózó vállalkozások tételes adója jóval szűkebb kör számára vált elérhetővé. Ennek ellenére bőven akadnak olyan szakmák,...

Az átalányadózás 2026-ban még kedvezőbb lett az egyéni vállalkozók számára. A minimálbér emelkedésével nemcsak a bevételi határok nőttek, hanem az elszámolható ...

A Billingo mobilappal ott vagy, ahol az üzlet történik. Állíts ki számlát útközben, kövesd nyomon a fizetéseket, és nézd meg, ki tartozik – egy koppintással.