Az átalányadó költséghányad határozó, amit 2026-ban tudnod kell

Az átalányadózás 2026-ban még kedvezőbb lett az egyéni vállalkozók számára. A minimálbér emelkedésével nemcsak a bevételi határok nőttek, hanem az elszámolható ...

Most a legjelentősebb 2022-es adóváltozásokat nézzük át, ami a mikro- és kisvállalkozókat érinti.

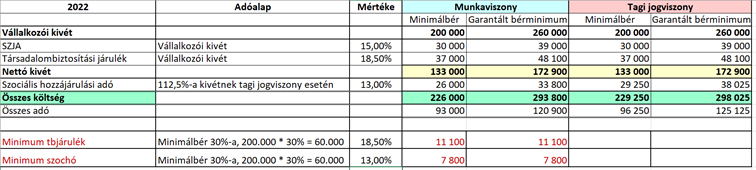

2022-ben a minimálbér 200.000 forint/hó. A hetibér 45.980 ft, a napibér 9.200 ft, az órabér 1.150 ft.

A garantált bérminimum 260.000 forint/hó. A hetibér 59.780 ft, a napibér 11.960 ft, az órabér 1.495 ft.

Azt, hogy melyiket kell alkalmazni, a végzett tevékenységtől függ. Ha olyan munkát végzel, ami szakképzettséget igényel, akkor a garantált bérminimumot. Tehát nem az határozza meg, hogy milyen végzettsége van a dolgozónak, hanem hogy az adott tevékenység igényel-e szakképzettséget.

Mivel ez jelentős emelés az előző évekhez képest, ezért csökkentik a szociális hozzájárulási adót és megszüntetik a szakképzési hozzájárulást.

Bruttó bér – nettó bér

A minimálbér vagy a garantált bérminimum a bruttó bér, amiből kiindulunk.

Ebből le kell vonni a

és ami marad, az a nettó bér.

De ezzel még nincs vége, a bruttó bér után kell még fizetni 13%-os szociális hozzájárulási adót.

Mit mutatnak a számok?

Ezekből az alábbi kedvezményeket is igénybe lehet venni, ha jogosult vagy rá:

Szociális hozzájárulási adó kedvezménnyel élhetsz pl. szakképzettséget nem igénylő munkakörben dolgozó után, vagy munkaerőpiacra lépők, legalább 3 gyerekkel családi pótlékra jogosultak, megváltozott munkaképességű személyek után. Van, amelyikhez szükséges igazolás és van, amelyik automatikusan megadható.

Az igénybevehető kedvezményekről részletesebben itt olvashatsz >>

Minimum társadalombiztosítási járulék

Továbbra is érvényes szabály, hogy ha a bruttó bér nem éri el a minimálbér 30%-át, akkor legalább ezután meg kell fizetni a

Azaz lehet havi 1 órára bejelentve valaki, de járulékot nem ezután kell fizetni.

2022.01.01-től 13%-ra csökken a szociális hozzájárulási adó.

Ez hatással lesz (többek között) az osztalék után fizetendő maximális összegre is. 24*200.000 = 4.800.000 forint, ennek a 13%-a 624.000 forint lesz a maximum. Az adó alapja (4.800.000) még csökkenthető például a bruttó bér vagy vállalkozói kivét összegével.

A munkabér vagy vállalkozói kivét után fizetendő szociális hozzájárulási adónál továbbra sincs maximális korlát, azaz bármennyit „keres” valaki, a 13%-os szociális hozzájárulási adót meg kell fizetni.

Továbbá érvényben marad az a szabály, hogy ha főállású egyéni vagy társas vállalkozó vagy, akkor a minimálbér vagy a garantált bérminimum után 112,5%-os emelt alappal kell számolni.

2022.01.01-től megszűnik a szakképzési hozzájárulás.

A kiva mértéke 10% lesz 2022-ben. Az adó alapja a személyi jellegű kifizetések, de vannak növelő és csökkentő tételek is.

A kiva előnye, hogy nincs nyereségadó, az iparűzési adó is kevesebb lehet akár. Annak jó, akinek a pénzforgalma bankszámlán bonyolódik. Rendezett pénzügyeket igényel. A pénztár növekménye adóalap növelő tétel.

Továbbra is érdemes összehasonlítani (még a szociális hozzájárulási adó csökkenése ellenére), hogy jobban jársz-e a kivával, mint a társasági adóval.

Aki kivát választ, annak nem kell szociális hozzájárulási adót és társasági adót fizetnie. Viszont, ha osztalékot vesz ki, az osztalékadó (szja, szocho) mellett plusz kivát is szükséges fizetnie.

Bármelyik hónapban lehet választani, hogy a következő hónaptól kivás legyél. Kilépni december 1. és 20. között lehet a következő évre vonatkozóan.

Nyugdíjas a munkabére, vállalkozói kivétje után nem fizet kivát, viszont az osztalék után meg kell fizetnie az szja-t, szochot és a kivát is.

Akinek van főállása és mellette egy cége is, és nem vesz ki munkabért vagy vállalkozói kivétet, a keletkezett nyereség után nem szükséges kivát fizetnie, azaz nincs nyereségadó és így fizetendő kiva sem lesz a személyi jellegű kifizetések után, sőt, ilyenkor iparűzési adó fizetési kötelezettség sincs, hiszen a kiva alapja 0 forint.

Amennyiben osztalékként kiveszi, akkor meg kell fizetni az osztalékadót, plusz a kivát.

Ha eddig társasági adós voltál, és keletkezett nyereséged, ami eredménytartalékba került és később kivennéd osztalékként, arra nem kell kivát fizetni, hiszen az még tao-s időszak alatt keletkezett. Csak az olyan osztalék után kell kivát fizetni, ami már a kiva alatt keletkezett nyereség.

Kedvező változáson esett át az átalányadó, de ez nem azt jelenti, hogy mindenkinek jó lesz. Ezt ugye ki kell számolni.

Változások

Bevételi értékhatár

A bevételi értékhatárt az éves minimálbér összegéhez köti, ami 2022-ben 200.000 forint. Továbbra is érvényes szabály, hogy ha meghaladod ezt a bevételi értékhatárt, visszamenőleg kiesel az átalányadóból.

Nyugdíjas

2022-ben a nyugdíjas vállalkozó igazolt költséghányada is a végzett tevékenységtől függ.

Adómentesség

2022-től bevezetik az adómentességet bizonyos határig, az éves minimálbér feléig (200.000*12/2=1.200.000 ft). De a főszabály megmaradt, főállásban a minimálbér vagy a garantált bérminimum után (végzett tevékenységtől függ) meg kell fizetni a társadalombiztosítási járulékot (18,5%) és a szociális hozzájárulási adót (13%-ot, 112,5%-os emelt alap után). Ha a minimumnál több a jövedelem, akkor a felette lévő rész után igénybe lehet venni az adómentességet, ha marad még rá keret. Iparűzési adónál nincs lehetőség ezt az adómentességet igénybe venni.

Változnak a költséghányadok

Három igazolt költséghányad lesz: 40%, 80%, 90%. A végzett tevékenységtől függ, hogy melyiket lehet alkalmazni.

Itt tudsz olvasni még több információt a 2022-es átalányadóról >>

Áfabevallás-tervezet

Úgy néz ki, egy darabig még nem lesz e-áfa. Amit eddig tudunk róla, azt itt találod >>

Cégautóadó, gépjárműadó

A társaságoknak és a természetes személyeknek is kerekítés nélkül, forintban kell megfizetniük.

25 év alattiak szja-mentessége

A 25. életévét be nem töltött magánszemély (a továbbiakban: fiatal) az összevont adóalapját a 25 év alatti fiatalok kedvezményével csökkenti. A 25 év alatti fiatalok kedvezménye a négy vagy több gyermeket nevelő anyák kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető.

A 25 év alatti fiatalok kedvezménye a fiatal által a jogosultsági hónapokban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági hónapokra elszámolt), összevont adóalapba tartozó

a) az szja törvény szerint bérnek minősülő jövedelme,

b) az a) pontban nem említett nem önálló tevékenységből származó jövedelmeinek összege, ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét,

c) önálló tevékenységből származó jövedelmei közül

ca) a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétje, átalányadózás esetén az átalányban megállapított jövedelme;

cb) a mezőgazdasági őstermelő e tevékenységéből származó jövedelme;

cc) az európai parlamenti képviselő e tevékenységéből származó jövedelme;

cd) a helyi önkormányzati képviselő e tevékenységéből származó jövedelme;

ce) a választott könyvvizsgáló e tevékenységéből származó jövedelme;

cf) a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelme,

de adóévenként legfeljebb a jogosultsági hónapok számának és a teljes munkaidőben alkalmazásban állók Központi Statisztikai Hivatal által hivatalosan közzétett, a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkeresetének szorzata.

Jogosultsági hónapként azok a hónapok vehetők figyelembe, amelyekben a fiatal a 25. életévét nem töltötte be, utoljára a 25. életéve betöltésének hónapja.

Amennyiben a 25 év alatti fiatalok kedvezményére való jogosultság az adóév egészében nem áll fenn, és a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni.

Ha az első házasok kedvezményére jogosult házaspár esetén mindkét házastárs 25 év alatti fiatal, az első házasok kedvezménye érvényesítésének első jogosultsági hónapja az a hónap, amelyet megelőző hónapban a házastársak valamelyike a 25. életévét betölti.

Nemcsak a normál munkaviszonyra, de a diákmunkára és a gyakornoki állásokra is vonatkozik a 25 év alattiak személyi jövedelemadó-kedvezménye.

Azokra a 25 év alattiakra is vonatkozik az szja-kedvezmény, akik a felsőoktatásban tanulnak, ha van jövedelmük vagy fizetésük. Nekik jövőre már egyáltalán nem kell személyi jövedelemadót fizetni.

2022-ben is lesz „felező”. Megtévesztő ez az elnevezés, de már így terjedt el. Az a lényege, hogy a fizetendő iparűzési adó maximum 1% lesz azoknak, akik erre jogosultak. A maximum értéke az iparűzési adónak 2% alapesetben, de a kedvezményes szabály úgy szól, hogy maximum 1% lehet, ebből jött a felező kifejezés, viszont van olyan település, ahol nem 2% az iparűzési adó, hanem kevesebb, de ott is maximum 1% lehet a kedvezményes kulcs (ha van, mert ugye lehet mentes is).

A 2021. évben végződő adóévben azon vállalkozó esetén, amely azzal felel meg a kis- és középvállalkozásokról, fejlődésük támogatásáról szóló 2004. évi XXXIV. törvény szerinti mikro-, kis- és középvállalkozássá minősítés feltételeinek, hogy esetében a meghatározott nettó árbevétel vagy mérlegfőösszeg értékhatár legfeljebb 4 milliárd forint a helyi iparűzési adó mértéke 1 százalék, ha a 2021. évben végződő adóévben alkalmazandó önkormányzati rendeletben megállapított helyi iparűzési adómérték több, mint 1 százalék. Ez a rendelkezés alkalmazható a 2022. évben végződő adóévben is.

A vállalkozónak a 2022. évben, az adott előleg-fizetési időszakban esedékes, bevallott és a 2022. évben az önkormányzati rendelet szerinti adómértékkel bevallandó iparűzési adóelőleg 50 százalékát kell megfizetni, ha:

a) nyilatkozatot tett, feltéve, hogy nincs olyan székhelye, telephelye, amelyet e nyilatkozattételt követően hozott létre,

b) az a) pont szerinti feltételnek meg nem felelő vállalkozó 2022. február 25-ig nyilatkozik a székhelye, telephelye szerinti önkormányzati adóhatóságnak arról, hogy

- a 2021. évben végződő adóévben mikro-, kis- és középvállalkozásnak minősült, vagy a 2022. évben várhatóan mikro-, kis és középvállalkozásnak minősül, valamint

- bejelenti a telephelyének címét.

A meg nem fizetendő előlegrészlet összegével az adóhatóság a mikro-, kis- és középvállalkozás iparűzési adóelőleg-kötelezettsége összegét hivatalból, határozathozatal nélkül csökkenti.

A nyilatkozat kizárólag az állami adó- és vámhatóságon keresztül, elektronikus úton, az állami adó- és vámhatóság által rendszeresített elektronikus nyomtatványon nyújtható be. A nyilatkozatokat az állami adó- és vámhatóság elektronikus úton megküldi a nyilatkozatot tevő vállalkozó székhelye és az állami adó- és vámhatóságnál nyilvántartott telephelye szerinti önkormányzati adóhatóság számára.

Az önkormányzatnak a 2020. december 2-án hatályos adórendelete szerinti adómentességet, adókedvezményt a 2022. évben végződő adóévben is fenn kell tartania.

A települési önkormányzat a 2022. évre új helyi adót, új települési adót nem jogosult bevezetni.

A katában nem történt változás, sajnos maradt a 3 millió forintos korlát is. Továbbá nem változott a kata bevételi kerete és a havi tételes adó összege sem.

A minimálbér és garantált bérminimum emelése miatt viszont változott az ellátási alap.

A főállású kisadózó biztosítottnak minősül, így valamennyi társadalombiztosítási és álláskeresési ellátásra jogosultságot szerez (például nyugdíj, álláskeresési járadék).

Az ellátások számításának havi alapja havi 108.000 forint, magasabb összegű tételes adót fizető kisadózó után az ellátások alapja havi 179.000 forint.

Továbbra is igaz, hogy egy év katázás egy év szolgálati idő, viszont kevesebb nyugdíjat fog kapni a katás.

2022. január 1-től az egészségügyi szolgáltatási járulék havi összege 8.400 ft lesz (napi 280 ft).

Ha nem vagy biztosított, ahhoz, hogy legyen érvényes biztosítási jogviszonyod, meg kell fizetni az egészségügyi szolgáltatási járulékot.

Ki biztosított?

aki

Mikor kell egészségügyi szolgáltatási járulékot fizetni?

A belföldi magánszemélynek akkor kell egészségügyi szolgáltatási járulékot kell fizetnie, ha megszűnik a jogosultsága az egészségügyi szolgáltatásra, például megszűnik a munkaviszonya.

Bizonyos esetekben a jogosultság megszűnése után is igénybe vehető még egészségügyi szolgáltatás.

Ha a szolgáltatásra jogosító feltétel, például a korábbi munkaviszony

igénybe vehető az egészségügyi szolgáltatás.

Az egészségügyi szolgáltatási járulékot az egészségügyi szolgáltatásra jogosultság megszűnését követő naptól kell fizetni a biztosítási kötelezettséggel járó jogviszony első napjáig, illetve addig a napig, amíg a magánszemély – valamely jogosultsági feltétel bekövetkezésével – újra jogosulttá válik.

2020. július 1-től a NAV automatikusan írja elő, nem mindig helyesen, ezért érdemes az adófolyószámlát ellenőrizni és intézkedni, ha valami nem jó.

Például, ha valaki kilép a katából és átalányadós lesz, de korábban be volt adva neki 1041-es nyomtatvány, akkor lehetnek gondok. Mostanában már nem lehet beadni katásnak 1041-es nyomtatványt, de korábban engedte a rendszer, pedig akkor sem kellett volna, hogy elfogadja, de addig nem volt érvényes a TAJ szám, míg nem adtuk be. Úgyhogy erre érdemes figyelni és rendezni.

Megszületett a megállapodás a globális minimumadóról. A több mint 130 ország között, az OECD keretein belül megkötött egyezmény legfontosabb eleme, hogy 15 százalékos minimális társasági adókulcsot határoz meg. A megállapodást eddig Írország és Észtország mellett Magyarország blokkolta. Végül mindhárom ország ratifikálta az egyezményt.

Varga Mihály bejelentette, hogy Magyarországon a társasági adó kulcsa nem fog változni, továbbra is 9 százalékos marad. A globális adót, vagyis az egyes esetekben meghatározott, a magyar és a globális, 15 százalékos adómérték közötti különbözetet célzott megoldással szedheti be Magyarország.

A megállapodás szerint a valós gazdasági tevékenység adóztatása nem fog változni, ez azt jelenti, hogy a vállalati vagyon, és a vállalati munkabér kifizetések speciális számítási móddal levonhatók lesznek az adó mértékéből. Azok a cégek, amelyek nem fiktív, hanem tényleges vagyon- és munkabér kifizetéssel járó tevékenységet folytatnak, előbbi kedvezményt tudják majd igénybe venni. A 15 százalékos minimumadó azokra a cégekre vonatkozik, amelyek kizárólag az alacsonyabb adókulcs miatt alapítanak (elsősorban holding) céget egy országban, adóztatható jövedelmüket pedig ide csoportosítják át.

Megállapodtak abban is, hogy 10 éves átmeneti időszakra speciális mérték fog vonatkozni.

Szilágyi Anita

Vállalkozás Okosan

Billingo kiegészítés: Érdekelnek a 2023-as adóváltozások is? A friss és ropogós adójogi módosítások elemzéséért olvasd el cikkeinket ITT, ITT és ITT.

Az átalányadózás 2026-ban még kedvezőbb lett az egyéni vállalkozók számára. A minimálbér emelkedésével nemcsak a bevételi határok nőttek, hanem az elszámolható ...

Mit jelent és milyen feltételhez kötött az alanyi adómentesség? Mi éri meg neked jobban: ha áfás vagy, vagy ha alanyi adómentességet választasz? Megnézzük, hogy...

Egyre több kreatív magyar vállalkozó jelenik meg digitális vagy fizikai termékeivel az Etsy felületén. Ha Te is hasonló álmokat dédelgetsz, akkor olvass tovább,...

A cégalapítás ma már gyors és egyszerű, de a megfelelő cégforma kiválasztása hosszú távon meghatározza a működést és az adózást. A cikk bemutatja az egyéni váll...

A Billingo mobilappal ott vagy, ahol az üzlet történik. Állíts ki számlát útközben, kövesd nyomon a fizetéseket, és nézd meg, ki tartozik – egy koppintással.